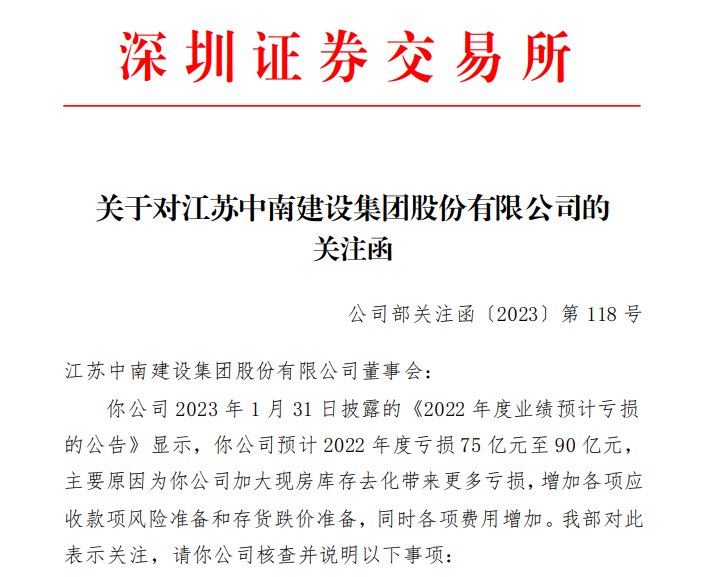

新年伊始�����,中南建設(shè)就收到了深交所的關(guān)注函��。

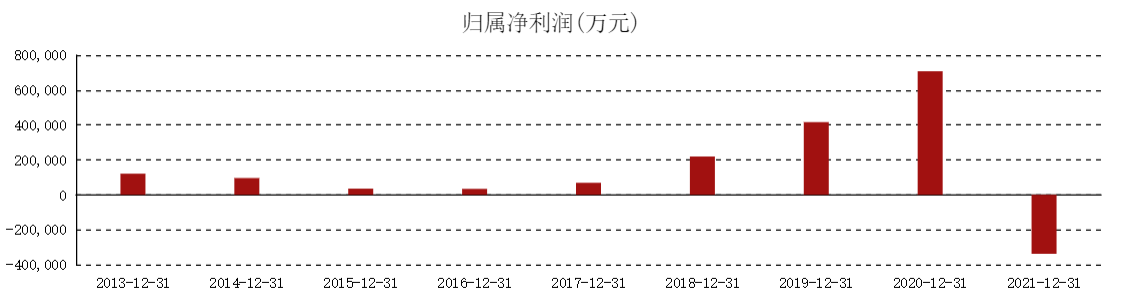

此前1月31日����,中南建設(shè)發(fā)布了《2022年度業(yè)績(jī)預(yù)計(jì)虧損的公告》�����,公司預(yù)計(jì)2022年1至12月歸屬于上市公司股東的凈利潤(rùn)虧損75億至90億元��,而2021年全年虧損為33.82億元����。預(yù)計(jì)扣除非經(jīng)常性損益后的凈利潤(rùn)虧損80億至95億元���,而2021年扣除非經(jīng)常性損益后的凈利潤(rùn)虧損為40.36億元。

針對(duì)公司虧損預(yù)計(jì)繼續(xù)加大的情況�����,2月1日晚間��,深交所將目光投向了中南建設(shè)�。

中南建設(shè)在預(yù)虧公告中稱(chēng),由于行業(yè)非良性循環(huán)持續(xù)����,為了保證經(jīng)營(yíng)安全,公司進(jìn)一步加大現(xiàn)房庫(kù)存去化����,當(dāng)期銷(xiāo)售當(dāng)期確認(rèn)收入資源帶來(lái)更多虧損。同時(shí)公司根據(jù)市場(chǎng)實(shí)際情況預(yù)計(jì)進(jìn)一步增加各項(xiàng)應(yīng)收款項(xiàng)風(fēng)險(xiǎn)準(zhǔn)備和存貨跌價(jià)準(zhǔn)備�。此外,為應(yīng)對(duì)非良性循環(huán)影響�����,公司各項(xiàng)費(fèi)用率亦有增加����,由此帶來(lái)公司虧損加大����。

但深交所表示��,公司需要就預(yù)計(jì)存貨跌價(jià)準(zhǔn)備計(jì)提�����、應(yīng)收款項(xiàng)減值準(zhǔn)備計(jì)提以及現(xiàn)房庫(kù)存去化等情況進(jìn)行說(shuō)明�����。

從歷史數(shù)據(jù)來(lái)看����,自上市以來(lái)�����,中南建設(shè)的歸母凈利潤(rùn)一直為正值���,直至2021年公司首次出現(xiàn)虧損���。而此次公司預(yù)計(jì)2022年虧損幅度繼續(xù)拉大的公告��,可能會(huì)為中南建設(shè)帶來(lái)自成立以來(lái)的最差成績(jī)�����。

圖源:東方財(cái)富網(wǎng)

巨虧超75億引深交所關(guān)注

公開(kāi)資料顯示�,中南建設(shè)成立于1988年2月����,隸屬于由陳錦石掌舵的中南集團(tuán),公司業(yè)務(wù)涵蓋房地產(chǎn)開(kāi)發(fā)��、工程總承包����、海綿城市建設(shè)、地下管廊建造����、市政工程、安裝等領(lǐng)域���,業(yè)務(wù)遍及全國(guó)20多個(gè)省�����、100多個(gè)地縣級(jí)城市����。

作為在長(zhǎng)三角三四線城市發(fā)家的房企,多年來(lái)����,中南建設(shè)始終深耕這片區(qū)域,在穩(wěn)步提升業(yè)績(jī)的同時(shí)也實(shí)現(xiàn)了全國(guó)化的布局��。2018年���,中南建設(shè)首次跨入千億門(mén)檻�����,實(shí)現(xiàn)1466.1億元的銷(xiāo)售額。隨后幾年����,該公司一路狂飆,并在2020年銷(xiāo)售額達(dá)到2238.3億元����,由此綜合實(shí)力逐步晉升百?gòu)?qiáng)���。

但在2021年,由于外部環(huán)境的變化以及前期擴(kuò)張帶來(lái)的“頑疾”�����,中南建設(shè)重倉(cāng)的三四線城市逐漸出現(xiàn)去化難題��,并導(dǎo)致公司銷(xiāo)售規(guī)模大幅下滑��。公開(kāi)數(shù)據(jù)顯示�����,2021年����,中南建設(shè)總營(yíng)收僅微增0.8%至792.1億元,歸母凈利由盈轉(zhuǎn)虧33.82億元��,出現(xiàn)成立34年以來(lái)首次虧損����。

事實(shí)上�,無(wú)論從發(fā)展模式還是業(yè)務(wù)選擇來(lái)看��,中南建設(shè)仍屬于傳統(tǒng)意義上的房地產(chǎn)開(kāi)發(fā)商�,這也導(dǎo)致公司在盈利能力和負(fù)債方面并無(wú)任何優(yōu)勢(shì)可言。曾有業(yè)內(nèi)人士認(rèn)為���,中南建設(shè)既沒(méi)有恒大碧桂園那樣的規(guī)模�����,也沒(méi)有龍湖萬(wàn)科的高質(zhì)量���,所以在發(fā)展上有一定隱患。

2021年4月���,中南建設(shè)業(yè)績(jī)說(shuō)明會(huì)上��,陳錦石將中南建設(shè)的“當(dāng)家權(quán)”正式交由女兒陳昱含����,由此���,中南建設(shè)正式進(jìn)入創(chuàng)二代時(shí)期�����。彼時(shí)陳錦石還表示�,“希望投資者對(duì)年輕人有信心”�����。

不過(guò)就目前來(lái)看��,投資人的信心還沒(méi)看到�,中南建設(shè)的業(yè)績(jī)卻是越來(lái)越下滑。

根據(jù)中南建設(shè)最新發(fā)布的《2022年12月份經(jīng)營(yíng)情況公告》��,2022年1至12月公司累計(jì)合同銷(xiāo)售金額為649.2億元�����,銷(xiāo)售面積543.2萬(wàn)平方米�����,同比分別下降67.1%和63.0%�。

此外據(jù)克而瑞研究中心統(tǒng)計(jì),2022年中國(guó)房地產(chǎn)操盤(pán)榜TOP200、銷(xiāo)售榜TOP200的榜單中���,中南建設(shè)房地產(chǎn)業(yè)務(wù)主體中南置地的排名均跌出前20�����。

對(duì)于中南建設(shè)預(yù)計(jì)2022年繼續(xù)虧損的公告�,深交所關(guān)注函顯示�����,中南建設(shè)在公告中表示虧損的主要原因是公司加大現(xiàn)房庫(kù)存去化帶來(lái)更多虧損���,增加各項(xiàng)應(yīng)收款項(xiàng)風(fēng)險(xiǎn)準(zhǔn)備和存貨跌價(jià)準(zhǔn)備���,同時(shí)各項(xiàng)費(fèi)用增加。對(duì)此����,公司需要就以下事項(xiàng)進(jìn)行說(shuō)明:

一、2022年預(yù)計(jì)存貨跌價(jià)準(zhǔn)備計(jì)提情況��,各項(xiàng)開(kāi)發(fā)成本和開(kāi)發(fā)產(chǎn)品可變現(xiàn)凈值的具體確定過(guò)程和結(jié)果��,涉及的關(guān)鍵估計(jì)及假設(shè),是否符合相關(guān)項(xiàng)目所在區(qū)域房地產(chǎn)市場(chǎng)及周邊可比項(xiàng)目?jī)r(jià)格變化趨勢(shì)和銷(xiāo)售情況等��,并說(shuō)明與2020年��、2021年對(duì)應(yīng)主要參數(shù)選取��、測(cè)算過(guò)程等方面的差異及原因�,分析2022年存貨跌價(jià)準(zhǔn)備計(jì)提金額預(yù)計(jì)同比增加的主要原因及合理性����。

二、2022年預(yù)計(jì)應(yīng)收款項(xiàng)減值準(zhǔn)備計(jì)提情況�,確定各類(lèi)應(yīng)收款賬預(yù)期信用損失率的具體依據(jù)、方法和合理性���,是否與上年度存在重大差異及原因�����,分析2022年應(yīng)收款項(xiàng)減值準(zhǔn)備計(jì)提金額預(yù)計(jì)同比增加的主要原因����,應(yīng)收款項(xiàng)減值準(zhǔn)備計(jì)提是否合理充分���。

三���、加大現(xiàn)房庫(kù)存去化導(dǎo)致虧損加大����、各項(xiàng)費(fèi)用增加的具體情況及主要原因�,并結(jié)合目前經(jīng)營(yíng)計(jì)劃、行業(yè)發(fā)展趨勢(shì)等�,說(shuō)明影響你公司未來(lái)經(jīng)營(yíng)業(yè)績(jī)的主要因素,你公司為提高主業(yè)盈利能力及改善持續(xù)經(jīng)營(yíng)能力擬采取的具體措施��,你公司是否存在流動(dòng)性風(fēng)險(xiǎn)�����,持續(xù)經(jīng)營(yíng)能力是否存在重大不確定性�,并充分提示相關(guān)風(fēng)險(xiǎn)。

中南建設(shè)需要就上述問(wèn)題作出書(shū)面說(shuō)明�����,并在2023年2月7日前將有關(guān)材料報(bào)送深交所上市公司管理一部�����,同時(shí)對(duì)外披露。

紓困的一年

對(duì)于中南建設(shè)而言��,2022年是一場(chǎng)漫長(zhǎng)的紓困之旅�����。過(guò)程中���,盡管公司努力引入AMC和國(guó)資,并不斷出售旗下資產(chǎn)緩解流動(dòng)壓力���,但到目前為止成效并未顯現(xiàn)���。

2022年1月,中南建設(shè)就以22.6億元的代價(jià)將中南服務(wù)全部股權(quán)出售給華潤(rùn)萬(wàn)象生活�。4月,中南建設(shè)又轉(zhuǎn)讓了中南絲路城市運(yùn)營(yíng)服務(wù)65%的股權(quán)���。

同年5月�,中南建設(shè)與華融資產(chǎn)�����、南通市保障房建設(shè)投資有限公司、南通產(chǎn)業(yè)控股集團(tuán)有限公司�����、江蘇海晟控股集團(tuán)有限公司共同簽署支持公司轉(zhuǎn)型發(fā)展戰(zhàn)略合作協(xié)議�,獲得了50億元的資金支持。

2022年8月���,中南集團(tuán)還宣布與江蘇資產(chǎn)管理有限公司舉行業(yè)務(wù)簽約儀式��,約定共同設(shè)立規(guī)模20億元的發(fā)展基金等內(nèi)容�。同年10月���,中南建設(shè)又引入中國(guó)信達(dá)給房地產(chǎn)項(xiàng)目投資��。

另外為緩解流動(dòng)性壓力�,整個(gè)2022年����,中南建設(shè)在投資方面都十分謹(jǐn)慎,全年未有新增項(xiàng)目投資�。

但是盡管如此,2022年11月7日�����,中南建設(shè)還是迎來(lái)債務(wù)違約。彼時(shí)中南建設(shè)發(fā)布公告稱(chēng)�,由于市場(chǎng)調(diào)整、行業(yè)非良性循環(huán)等原因���,將暫不支付全資子公司HZID2021年4月發(fā)行2.5億美元票面利率11.5%的優(yōu)先票據(jù)利息�,構(gòu)成違約��。

在此情況下����,11月9日����,穆迪將江蘇中南建設(shè)集團(tuán)股份有限公司的公司家族評(píng)級(jí)(CFR)從“Caa2”下調(diào)至“Ca”,并將海門(mén)中南投資發(fā)展(國(guó)際)有限公司發(fā)行并由中南建設(shè)擔(dān)保的債券的高級(jí)無(wú)抵押評(píng)級(jí)從“Caa3”下調(diào)至“C”����。

穆迪表示,利息支付違約反映了公司流動(dòng)性弱��、財(cái)務(wù)靈活性受限�����,以及債權(quán)人回收前景不佳。該事件還可能引發(fā)交叉違約���,導(dǎo)致中南建設(shè)將不得不依靠資產(chǎn)處置或其他融資計(jì)劃來(lái)償還債務(wù)�。然而���,與此類(lèi)籌資活動(dòng)相關(guān)的不確定性很高���。

截至目前,中南建設(shè)還存續(xù)有美元債3只�,存續(xù)規(guī)模4.23億美元,其余兩只美元債均將于2023年5月6日到期����。

值得注意的是,自2022年年底“第三支箭”射出后��,上市公司股權(quán)融資的窗口正重新開(kāi)啟�,而此時(shí),中南建設(shè)也適時(shí)準(zhǔn)備發(fā)行定增��,擬募資不超28億元。

1月5日晚間��,中南建設(shè)發(fā)布公告稱(chēng)���,擬向不超過(guò)35名的特定投資者發(fā)行A股股票�����,發(fā)行數(shù)量不超過(guò)1,147,967,670股��,即公司總股本的30%���。不過(guò)此次定增是否有助于改善中南建設(shè)的經(jīng)營(yíng)狀況,幫助公司走出困境����,還有待觀察���。

在2022年中南建設(shè)的中期業(yè)績(jī)會(huì)上����,陳昱含曾明確表示:“我們繼續(xù)要舍棄一些利益����,包括規(guī)模�����,包括利潤(rùn)�����,包括業(yè)務(wù)范圍等等����,把一切不必要的支出和業(yè)務(wù)砍掉�,只專(zhuān)注于地產(chǎn)和建筑主業(yè),在現(xiàn)金流危機(jī)緩解之前�,我們不會(huì)旁顧其他。”

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)