作為上海大虹橋熱銷紅盤���,一向以品質(zhì)住宅著稱的蟠龍?zhí)斓亟趨s陷入品質(zhì)爭議�����。

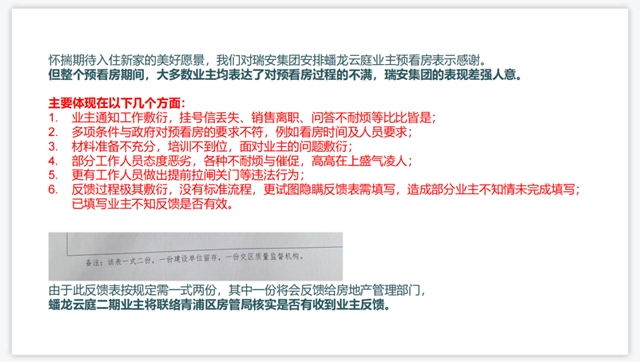

“十一”前夕�����,由港資房企瑞安房地產(chǎn)開發(fā)的蟠龍?zhí)斓囟?ldquo;蟠龍云庭”舉辦預(yù)看房活動�����,但據(jù)看房業(yè)主反映����,該盤所呈現(xiàn)品質(zhì)與一期相差甚遠(yuǎn),且存在連廊排水困難�、綠化與沙盤不符、私改車位和道路��、電梯廳墻磚鋪設(shè)雜亂等一系列環(huán)境降標(biāo)及設(shè)計缺陷問題����。為此,多名業(yè)主聯(lián)合發(fā)布“十二問”反饋信�,要求瑞安給予答復(fù)。

圖片來自:業(yè)主提供預(yù)看房反饋PPT

據(jù)了解����,上海蟠龍?zhí)斓匚挥谇嗥中鞗埽侨鸢卜康禺a(chǎn)打造的一個大型城改項目,目前已推出三期�,每期入市均是“日光”,且屢屢打破積分天花板��,是徐涇當(dāng)之無愧的“網(wǎng)紅頂流”����。其中���,涉事二期樓盤“蟠龍云庭”于2021年9月入市���,彼時共推出741套房源,均價超六萬��,認(rèn)籌率超過400%�,目前該樓盤二手房倒掛驚人,單價已接近十萬��。

9月29日��,瑞安房地產(chǎn)通過郵件回應(yīng)“蟠龍云庭”業(yè)主維權(quán)信��,稱:“項目尚未完全竣工����,公區(qū)和室內(nèi)均有一些施工仍在收尾階段����,部分區(qū)域不是最后的交付成品���。”

而針對業(yè)主質(zhì)疑的問題�����,瑞安也在郵件中作出解釋�����。例如電梯廳墻磚事宜���,瑞安稱公區(qū)墻磚設(shè)計和選材旨在營造自然主題,并非連紋設(shè)計�,愿意進一步與業(yè)主溝通;而綠化事宜���,則可在圍欄內(nèi)增加可移動花箱��,圍欄外增加綠化密度�����,以營造完整的綠化景觀����;至于連廊,瑞安也表示符合國家規(guī)范和標(biāo)準(zhǔn)���。

對于上述回應(yīng),部分業(yè)主認(rèn)為瑞安態(tài)度誠懇�,但也有業(yè)主指出瑞安是在搪塞和應(yīng)付,另有業(yè)主表示��,一切都需等最后的交付���。

在當(dāng)前的行業(yè)環(huán)境中���,交付力早已成為房企新一輪比拼的關(guān)鍵。而懷揣著購房者的高預(yù)期��,“蟠龍云庭”卻出現(xiàn)此次業(yè)主維權(quán)事件����,無疑給瑞安的口碑帶來巨大考驗。

新天地上市遙遙無期?

上世紀(jì)八九十年代�����,香港回歸促使內(nèi)地與香港加速融合����,一大批香港地產(chǎn)商走進上海,并將此地作為發(fā)展商業(yè)的試驗田����,而這其中,就包括瑞安集團的創(chuàng)始人羅康瑞�。

1997年,瑞安集團獲批打造中國首個大型舊改商業(yè)項目上海新天地���,2003年集團又與重慶市渝中區(qū)政府簽訂協(xié)議打造重慶天地���。以此為契機,于2004年���,羅康瑞正式創(chuàng)立瑞安房地產(chǎn)����,專門負(fù)責(zé)鞏固并加速集團在中國內(nèi)地的房地產(chǎn)發(fā)展業(yè)務(wù)。而在這之后��,瑞安不斷開疆拓土�,并于2005年相繼開發(fā)了武漢天地和光谷創(chuàng)新天地兩個項目。

憑借著一系列“新天地”的名號����,彼時的瑞安房地產(chǎn)迅速在內(nèi)地擴張,并于2006年成功登錄港交所�。而在這之后不到三年,令瑞安名聲大噪的“天地模式”�,也讓羅康瑞動起了將新天地項目分拆上市的念頭。

據(jù)聯(lián)商網(wǎng)報道�,羅康瑞曾在2009年時公開表示��,長遠(yuǎn)會考慮將已建成的商業(yè)物業(yè)�,如新天地、企業(yè)天地等分拆出來為獨立的上市公司��。他指出:“這樣可令瑞安房地產(chǎn)業(yè)務(wù)更清晰�,同時分拆出的業(yè)務(wù)也能在資本市場上自籌資金。”

2013年初�,羅康瑞正式宣布瑞安房地產(chǎn)分拆新天地項目的具體計劃,并將旗下虹橋天地等優(yōu)質(zhì)商辦物業(yè)打包進中國新天地��,作為瑞安房地產(chǎn)的全資子公司獨立運營。彼時的中國新天地��,主要就負(fù)責(zé)銷售�、租賃、管理和收購瑞安于中國內(nèi)地的零售��、辦公����、娛樂和酒店物業(yè)。

據(jù)了解����,瑞安方面曾表示,分拆新天地項目是為了最大限度地提高優(yōu)質(zhì)商業(yè)資產(chǎn)的盈利潛力����。與此同時,公司董事會認(rèn)為���,分拆計劃可以讓中國新天地透過全球發(fā)售的方式��,為新天地項目提供收購及投資商業(yè)物業(yè)的資金����,并結(jié)清中國新天地與瑞安集團之間的若干公司間債項結(jié)余。

不過即便分拆上市備受期待���,但在中國新天地獨立運營幾年后�����,由于羅康瑞認(rèn)為“現(xiàn)階段安排新天地上市并非充分反映其資產(chǎn)價值地最佳方式”����,這一計劃也被暫時擱淺����,直至2021年。

去年9月13日���,伴隨著中國新天地被改名為瑞安新天地���,港交所也終于迎來關(guān)于瑞安房地產(chǎn)分拆新天地上市的招股書�,這一消息也頗令市場感慨。

然而值得注意的是��,在六個月的無回應(yīng)后�����,今年3月份,該招股書已經(jīng)失效���。而首次IPO失敗����,也為瑞安新天地的資本之路蒙上了一層陰影�。

盈利欠佳,母公司依賴癥難解

對于瑞安新天地長達十余年的漫漫上市路�,IPG中國區(qū)首席經(jīng)濟學(xué)家柏文喜指出,這類業(yè)績主要靠母公司輸送的商業(yè)物業(yè)管理公司�,實際都存在與母公司之間的利益權(quán)衡問題,這也是有些房企始終未能剝離和拆分旗下商管公司獨立上市的主要原因���。

而在瑞安新天地去年9月遞交的招股書中�����,該公司也曾坦言��,“需要依靠母公司提供支援”或許會給公司帶來經(jīng)營風(fēng)險����。

事實上,為了提升資產(chǎn)價值���,去年分拆上市時���,瑞安房地產(chǎn)就曾將包括上海新天地、武漢天地�����、重慶天地���、虹橋天地�、佛山嶺南天地等13個已落成的“天地”系列城市更新商業(yè)項目裝入瑞安新天地��。到如今�,瑞安新天地除了物業(yè)管理業(yè)務(wù)外,還囊括了商業(yè)物業(yè)投資及資產(chǎn)管理業(yè)務(wù)���。

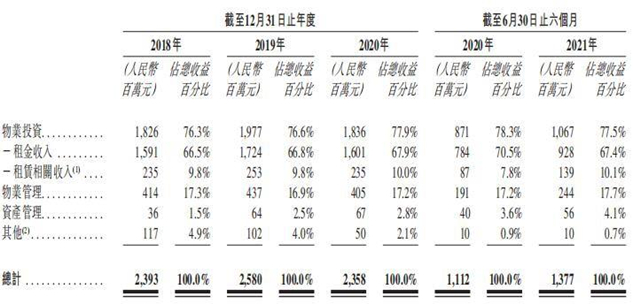

數(shù)據(jù)顯示�����,從2018年到2020年��,瑞安新天地分別實現(xiàn)營業(yè)收入為23.93億元��、25.80億元��、23.58億元���。而這三年期間,該公司物業(yè)投資收入占比分別為76.3%���、76.6%�、77.9%���,物業(yè)管理收入占比分別為17.3%�、16.9%���、17.2%�����,資產(chǎn)管理收入占比分別為1.5%��、2.5%��、2.8%��。

可以看出�����,來自母公司的商業(yè)物業(yè)投資收益���,目前在瑞安新天地的總營收中占據(jù)了很大比例��,物業(yè)管理貢獻的收入反而較少�。

圖片來自:瑞安新天地招股書

值得一提的是����,過度依靠投資物業(yè)創(chuàng)收,往往受投資物業(yè)公允價值變動影響較大�。招股書數(shù)據(jù)顯示,2020年及截至2020年6月30日止六個月�����,由于新型冠狀病毒爆發(fā)導(dǎo)致投資物業(yè)公平值分別減值11.11億元�、13.11億元�,瑞安新天地就分別凈虧損2.63億元���、8.85億元。

而房企分拆商業(yè)物業(yè)管理公司上市����,后者是否擁有第三方外拓能力則是其能否獨立壯大的關(guān)鍵因素?���?偟膩砜矗壳叭鸢残绿斓氐氖召徢酪廊淮蟛糠謥碓从谀腹?��。

招股書顯示����,截至2021年6月底����,瑞安新天地物業(yè)總建筑面積為200.5萬平方米,其中上海的建筑面積達105.71萬平方米�����,占比52.7%。而針對未來的投資事宜���,瑞安新天地也并未提及第三方��,僅表示:“我們有權(quán)收購瑞安房地產(chǎn)于總建筑面積約130萬平方米的商業(yè)物業(yè)以及未來商業(yè)物業(yè)的權(quán)益���。”

對于無法外拓的原因,瑞安新天地于中招股書表述的這段話���,似乎就透露出公司分毫隱憂:“我們?nèi)蘸笪幢乜沙晒κ召徎蛲顿Y其他公司��,且將所收購業(yè)務(wù)與現(xiàn)有業(yè)務(wù)整合時亦可能面臨困難�����。”

值得注意的是��,今年7月份����,瑞安新天地曾放棄對佛山嶺南天地剩余兩宗土地項目的開發(fā)��,退回當(dāng)?shù)貒敛块T�,以換取金補償26.53億元���。彼時有消息分析,背后原因與母公司負(fù)債壓力不無關(guān)系����。此外�����,對于招股書失效���,年初也曾有不少業(yè)內(nèi)人士猜測或是由于瑞安新天地盈利不足所致��。

2022年1月1日����,港交所開始實施新的上市規(guī)定����,要求申請人在三個會計年度的股東應(yīng)占盈利必須符合兩個條件:最近一個財年不低于3500萬港幣;前兩個財務(wù)年度不低于4500萬港幣����。盈利規(guī)定在原來的基礎(chǔ)上調(diào)高了60%����。而招股書顯示��,2020年該瑞安新天地曾虧損2.6億元�����,并沒有達到不低于3500萬港幣的“及格線”����。

資本退潮,商管賽道故事難講

在羅康瑞看來�����,上市的時機十分重要�����。

過去十幾年���,羅康瑞曾不止一次表達過���,“沒有好的溢價絕對不會上市���,因為瑞安新天地不缺好資產(chǎn)”,“會選擇合適時機分拆瑞安新天地上市���,以充分發(fā)揮新天地項目的資產(chǎn)價值”�。但兜兜轉(zhuǎn)轉(zhuǎn)這么些年��,他卻始終沒能叩響港交所的大門����。

今年3月24日���,瑞安房地產(chǎn)舉行2021年度業(yè)績會���。會上,瑞安管理層曾對新天地招股書失效一事回應(yīng)稱����,過去半年房地產(chǎn)市場非常動蕩,不只是瑞安新天地�����,相信很多過去半年、一年希望在香港IPO上市的公司�,都碰到市場不穩(wěn)定的問題。

管理層指出:“目前不是最好的上市機會或時間�,所以沒有很積極地去推瑞安新天地的上市。等未來市場穩(wěn)定的時候�����,我們會抓住最好的窗口期去繼續(xù)推進瑞安新天地的IPO上市����。”言外之意,也即瑞安新天地的上市計劃被母公司二度擱淺�����。

睿信咨詢總裁郝炬認(rèn)為��,對于物業(yè)和商管賽道而言�,2019年、2020年和2021年是高速的��、資本化的階段�,資本市場的看好也助推了物管行業(yè)的加速發(fā)展。不過進入2021年下半年,隨著房地產(chǎn)經(jīng)濟環(huán)境發(fā)生改變���,優(yōu)淘城總裁薛建雄也對大公房產(chǎn)指出���,物業(yè)股正在錯失最好時機。

中指院數(shù)據(jù)顯示�����,港股物業(yè)服務(wù)板塊總市值在2020年四季度一路高歌猛進�,進入2021年之后維持高位,6月末突破萬億港元����。但隨后迎來了較大幅度的調(diào)整,到2022年9月30日下降到3455.7億港元����。

不過值得注意的是����,不同于傳統(tǒng)服務(wù)型物企或者輕資產(chǎn)商管公司,瑞安新天地的建造商業(yè)體標(biāo)準(zhǔn)和擴張業(yè)務(wù)策略在目前的行業(yè)內(nèi)都可謂獨樹一幟����。“如果非要找家對標(biāo)企業(yè)�,以商業(yè)地產(chǎn)為特色的華潤萬象生活可以說與瑞安新天地類似�。”柏文喜表示。

截至2021年6月底�����,瑞安新天地共承接有13宗來自母公司的商業(yè)地產(chǎn)項目��,其中7宗位于上海����。薛建雄對大公房產(chǎn)表示:“以收租為主的傳統(tǒng)物業(yè)公司,對資本市場來說興趣不大����;將商業(yè)運營及商辦管理納入上市資產(chǎn)包,或許能讓企業(yè)在資本市場上獲得較高差異化發(fā)展的認(rèn)可����。”

來自香港房地產(chǎn)顧問服務(wù)公司萊坊的獨立估值數(shù)據(jù)顯示,瑞安新天地的物業(yè)總值為531.35億元��,其中58.1%來自零售����、41.9%來自辦公物業(yè)��。柏文喜對此稱:“瑞安新天地最好能將業(yè)務(wù)重心持續(xù)向商辦物業(yè)���、商業(yè)管理運營服務(wù)、公共物業(yè)管理服務(wù)等方面進行較大的結(jié)構(gòu)調(diào)整��,才能更好體現(xiàn)自身的企業(yè)價值�����。”

不過需要注意的是��,瑞安新天地通過辦公業(yè)務(wù)實現(xiàn)多元化布局的想法也并不能很快實現(xiàn)���。2017年瑞安新天地收購了位于上海楊浦區(qū)的INNO創(chuàng)智�,從出租率來看�,該辦公樓的表現(xiàn)并不理想:2019年、2020年��、2021上半年的出租率分別為12.2%�、83.2%�、86.8%;零售物業(yè)的出租率分別是32.4%、79.4%��、82.1%�����。此外���,瑞安新天地于2021年收購的南京國際金融中心�����,出租率也低于南京辦公樓市場整體出租率��。

有觀點認(rèn)為����,羅康瑞并不打算用上述方式實現(xiàn)業(yè)務(wù)增長���,將招股書名字由中國新天地更為瑞安新天地就是個佐證���。“因為一般如果去掉母公司烙印,則會更加會傾向做第三方業(yè)務(wù)�,但單做特色商業(yè)的話��,拓展速度就會比較慢�。”

實際上�,無論以何種模式發(fā)展,商管賽道的競爭都已日漸白熱化�,在疫情反復(fù)對購物中心不斷產(chǎn)生負(fù)面影響的背景下,未來中小物企上市只會越發(fā)艱難�����。而瑞安新天地又能否迎來羅康瑞所說的上市好時間�,仍待行業(yè)發(fā)展。

京公網(wǎng)安備11010502037337號

京公網(wǎng)安備11010502037337號