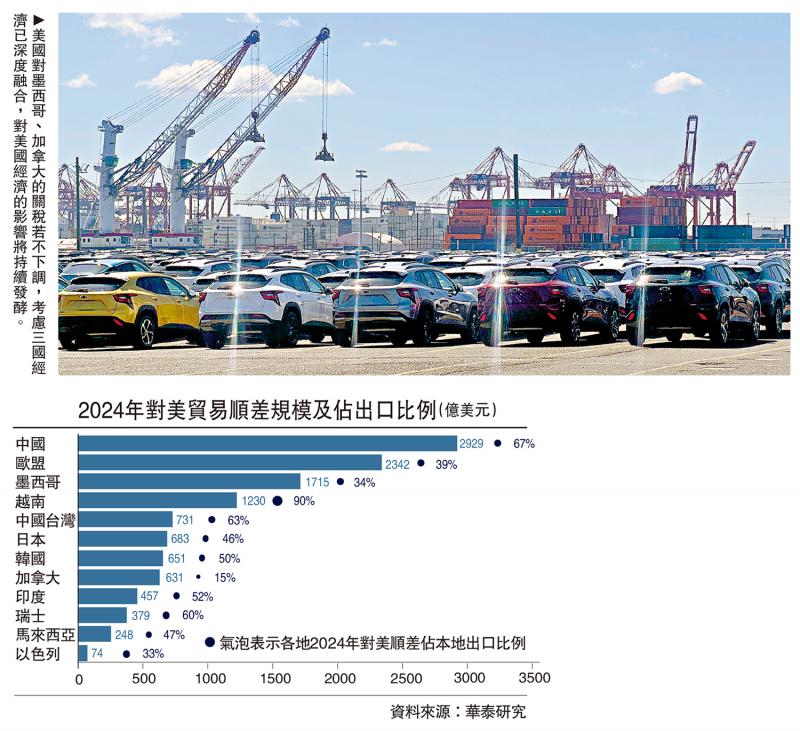

圖:美國(guó)對(duì)墨西哥���、加拿大的關(guān)稅若不下調(diào),考慮三國(guó)經(jīng)濟(jì)已深度融合�����,對(duì)美國(guó)經(jīng)濟(jì)的影響將持續(xù)發(fā)酵�����。

對(duì)等關(guān)稅實(shí)施后���,美國(guó)的有效平均進(jìn)口關(guān)稅水平將達(dá)近百年來最高水平�����,全球貿(mào)易體系和增長(zhǎng)的“耐受力”將經(jīng)受“壓力測(cè)試”���,并產(chǎn)生深遠(yuǎn)的蝴蝶效應(yīng)�����。

雖然理論上��,特朗普提出的“對(duì)等關(guān)稅”框架應(yīng)綜合評(píng)估關(guān)稅�����、增值稅����、匯率及各項(xiàng)非關(guān)稅壁壘����,但實(shí)際操作中,難以想像特朗普貿(mào)易團(tuán)隊(duì)會(huì)短期內(nèi)對(duì)全球各國(guó)情況做出詳盡的分析�。

邏輯上,若要發(fā)揮最大杠桿作用�,匆忙中推出的對(duì)等關(guān)稅政策理應(yīng)針對(duì)易于量化的標(biāo)準(zhǔn),并且滿足關(guān)稅政策增加財(cái)政支出�,縮減貿(mào)易逆差,以及促進(jìn)制造業(yè)回流����、增強(qiáng)制造業(yè)實(shí)力的三大目標(biāo)���。因此,對(duì)等關(guān)稅的制定可能更多基于兩大維度:1)對(duì)美貿(mào)易規(guī)模:對(duì)美貿(mào)易基數(shù)大��、或?qū)γ理槻钶^大的國(guó)家���;2)對(duì)美關(guān)稅和增值稅率:對(duì)美關(guān)稅較高且增值稅較高的國(guó)家。綜合來看�����,歐盟����、印度、巴西�����、越南�、日本等國(guó)家或地區(qū)被加征對(duì)等關(guān)稅的可能性較大。

目前美國(guó)對(duì)墨西哥�����、加拿大、中國(guó)的進(jìn)口關(guān)稅已高于���、或接近對(duì)等關(guān)稅原則所隱含的水平����,三國(guó)不太可能成為本輪重點(diǎn)目標(biāo)��。經(jīng)過2018至19年對(duì)中國(guó)加征三輪關(guān)稅���,以及今年2����、3月進(jìn)一步加征20%的關(guān)稅之后���,目前美國(guó)對(duì)中國(guó)進(jìn)口的關(guān)稅水平估計(jì)在35%左右����,明顯高于對(duì)等關(guān)稅隱含的14%左右的水平�����。

2018至19年間的歷史經(jīng)驗(yàn)顯示��,對(duì)單一國(guó)家大幅提高關(guān)稅對(duì)美國(guó)通脹的傳導(dǎo)效應(yīng)較為顯著。隨著2017年特朗普大規(guī)模減稅政策對(duì)經(jīng)濟(jì)的提振作用消退��,2018年下半年起美國(guó)通脹整體呈回落態(tài)勢(shì)����,但對(duì)中國(guó)加征關(guān)稅仍明顯推升美國(guó)消費(fèi)品價(jià)格。此外����,由于中國(guó)是全球最大出口國(guó)和制造國(guó),所以對(duì)華加征關(guān)稅不僅對(duì)中國(guó)出口美國(guó)商品價(jià)格有抬升作用��,也對(duì)全球相應(yīng)品類商品價(jià)格有一定的抬升和示范作用�����。

此外��,美����、加�����、墨三國(guó)經(jīng)濟(jì)深度融合、互為補(bǔ)充��,對(duì)加�、墨加征關(guān)稅對(duì)美國(guó)通脹的影響可能更為明顯。早在1994年�,三國(guó)就簽訂了《北美貿(mào)易自由協(xié)定》,通過關(guān)稅減免�、原產(chǎn)地規(guī)則等促進(jìn)三國(guó)產(chǎn)業(yè)鏈深度融合,到2018年�����,三國(guó)又簽訂了升級(jí)版的《美加墨協(xié)議》��。根據(jù)白宮公布的數(shù)據(jù)��,到2024年�����,美加墨協(xié)定涵蓋了美國(guó)從墨西哥進(jìn)口的約一半商品���,以及從加拿大進(jìn)口的約38%的商品�����。

以汽車產(chǎn)業(yè)為例����,美加墨協(xié)議要求車輛75%的價(jià)值必須來自北美,推動(dòng)了三國(guó)的汽車產(chǎn)業(yè)鏈高度融合�����,2024年在美銷售的約1600萬輛車中約23%在墨西哥和加拿大組裝���,同時(shí)暢銷車型的零部件有30%至70%來自美國(guó)和加拿大���。

歐盟醞釀反制措施

2月以來,美國(guó)已宣布的對(duì)中墨加及對(duì)鋼鋁的加征關(guān)稅政策�����,或?qū)⑻浼訖?quán)平均進(jìn)口關(guān)稅稅率約5.9至7.2個(gè)百分點(diǎn)至8.3%至9.6%��?����;?024年美國(guó)的進(jìn)口數(shù)據(jù)測(cè)算�,并假設(shè)美國(guó)進(jìn)口對(duì)關(guān)稅的彈性系數(shù)為-1.2至0,筆者估計(jì)目前已宣布的關(guān)稅美國(guó)加權(quán)平均進(jìn)口關(guān)稅可能已上升約5.9至7.2個(gè)百分點(diǎn)至8.3%至9.6%�����,回到美國(guó)在1960年代的關(guān)稅水平�����。

若特朗普宣布的對(duì)汽車及零部件��、藥品和芯片加征關(guān)稅�,以及對(duì)等關(guān)稅進(jìn)一步落地,預(yù)計(jì)美國(guó)加權(quán)平均進(jìn)口關(guān)稅將進(jìn)一步上升約6.3至8.9個(gè)百分點(diǎn)至14.6%至18.5%���,將接近美國(guó)在1930年代關(guān)稅的高點(diǎn)�����。

各國(guó)有關(guān)對(duì)等關(guān)稅的反應(yīng)和反制措施��,以及在政治經(jīng)濟(jì)地緣等其他領(lǐng)域的談判進(jìn)展都將繼續(xù)推動(dòng)關(guān)稅稅率的動(dòng)態(tài)調(diào)整�����。從特朗普關(guān)稅政策的底層邏輯“美國(guó)優(yōu)先”分析�����,如果“對(duì)等關(guān)稅”能夠推動(dòng)貿(mào)易伙伴降低關(guān)稅�����,擴(kuò)大美國(guó)出口及制造業(yè)發(fā)展�,將有助于實(shí)現(xiàn)降低美國(guó)貿(mào)易逆差的目標(biāo)。因此����,不排除在4月2日之后的一段時(shí)間內(nèi),美國(guó)與貿(mào)易伙伴之間存在談判空間����,但最終能否達(dá)成協(xié)議存在較大不確定性。

例如����,歐盟提出降低自身對(duì)美關(guān)稅���、增加液化天然氣采購(gòu)等條件�,以換取美國(guó)暫緩汽車關(guān)稅,但雙方在數(shù)字稅��、食品標(biāo)準(zhǔn)等非關(guān)稅壁壘上仍存分歧���。同時(shí)�,特朗普政府對(duì)歐洲在俄烏達(dá)成協(xié)議�,以及增加國(guó)防支出等地緣政治和外交方面有訴求。

如果包括歐盟在內(nèi)的被加征關(guān)稅國(guó)家啟動(dòng)包括關(guān)稅和非關(guān)稅手段的反制政策�����,可能引發(fā)特朗普進(jìn)一步升級(jí)“關(guān)稅戰(zhàn)”�����。為反擊美國(guó)鋼鋁關(guān)稅��,歐盟委員會(huì)已宣布將分兩階段對(duì)總額約260億歐元的美國(guó)商品實(shí)施報(bào)復(fù)性關(guān)稅���。如果被加征對(duì)等關(guān)稅��,不排除歐盟加大征收?qǐng)?bào)復(fù)性關(guān)稅的商品范圍��。由于美國(guó)在服務(wù)貿(mào)易中對(duì)歐盟錄得大幅順差����,歐盟可能針對(duì)美國(guó)服務(wù)出口、尤其是大型科技企業(yè)推出貿(mào)易反制工具���,如收緊對(duì)美國(guó)科技企業(yè)的監(jiān)管��、征收數(shù)字稅等��。

如果美國(guó)對(duì)墨西哥��、加拿大的關(guān)稅不下調(diào)�����,考慮三國(guó)經(jīng)濟(jì)已深度融合����,對(duì)美國(guó)經(jīng)濟(jì)的影響還將持續(xù)發(fā)酵����。墨西哥、加拿大分別是美國(guó)前兩大貿(mào)易伙伴國(guó)�����,兩者合計(jì)占美國(guó)進(jìn)�����、出口的比例均約1/3�。從貿(mào)易結(jié)構(gòu)來看,墨西哥主要對(duì)美出口汽車����、計(jì)算機(jī)電子設(shè)備、電氣設(shè)備���、機(jī)械和農(nóng)產(chǎn)品���,加拿大主要對(duì)美出口石油天然氣、汽車�����、金屬板材�����、食品和化學(xué)品���;而美國(guó)主要對(duì)墨���、加出口汽車�����、計(jì)算機(jī)����、化學(xué)品�、機(jī)械和能源。如果美國(guó)對(duì)墨西哥�、加拿大的關(guān)稅不下調(diào),對(duì)美國(guó)經(jīng)濟(jì)的影響或?qū)⑷找婷黠@��。

美元地位受到?jīng)_擊

一旦美國(guó)關(guān)稅出現(xiàn)螺旋上升態(tài)勢(shì)�����,則美國(guó)滯脹壓力將進(jìn)一步上升�,并推升美國(guó)衰退概率。目前關(guān)稅對(duì)美國(guó)居民消費(fèi)��、企業(yè)投資的影響已日趨顯現(xiàn)���,滯脹預(yù)期升溫也已明顯拖累美股表現(xiàn)���。受關(guān)稅沖擊����,美國(guó)密歇根大學(xué)消費(fèi)者信心指數(shù)創(chuàng)逾兩年新低����。由于關(guān)稅帶來較大不確定性�,企業(yè)投資意愿明顯下降。

考慮到政府效率部(DOGE)對(duì)所有聯(lián)邦合同進(jìn)行的“地毯式”審查����,或?qū)⑦M(jìn)一步對(duì)企業(yè)資本開支和僱傭產(chǎn)生負(fù)面沖擊,尤其是對(duì)科技�、醫(yī)療、國(guó)防等依賴政府訂單的行業(yè)����。如果美國(guó)關(guān)稅出現(xiàn)螺旋上升態(tài)勢(shì),則美國(guó)通脹預(yù)期或?qū)⑦M(jìn)一步跳升����,經(jīng)濟(jì)陷入衰退的概率也將明顯上升�����。

當(dāng)前美元走勢(shì)偏強(qiáng)��,美股估值水平亦遠(yuǎn)高于2018年�����,如果美國(guó)關(guān)稅升級(jí)�����,兩者可能面臨調(diào)整壓力�。疫后美國(guó)經(jīng)濟(jì)增長(zhǎng)持續(xù)偏強(qiáng)���,疊加美聯(lián)儲(chǔ)大幅加息�����,帶動(dòng)美元指數(shù)明顯走強(qiáng)��。即便近期美元指數(shù)有所回落����,目前仍較過去十年均值高出6%。而隨著AI帶來的新一輪產(chǎn)業(yè)周期明顯推升美股估值�,當(dāng)前美股市值占美國(guó)GDP的比例較2018年上升約40個(gè)百分點(diǎn)。

以納指為例��,其市盈率較2018年高出近40%�����,而相對(duì)10年期美債利率的風(fēng)險(xiǎn)溢價(jià)已從2022年底的0附近大幅壓縮至-1.7%的歷史低位����,明顯低于2018年2月平均的-0.3%����。在過去兩輪美國(guó)經(jīng)濟(jì)陷入衰退期間,該指數(shù)風(fēng)險(xiǎn)溢價(jià)曾一度攀升至3%至4%的高位�����,顯示當(dāng)前市場(chǎng)估值可能處于偏高的位置���。美國(guó)加征關(guān)稅或?qū)木用袷杖?���、盈利預(yù)期、風(fēng)險(xiǎn)溢價(jià)等三個(gè)渠道對(duì)美股表現(xiàn)產(chǎn)生明顯沖擊����。

關(guān)稅政策長(zhǎng)期常規(guī)化會(huì)稀釋紙幣(Fiat money)的價(jià)值。美國(guó)通過加征關(guān)稅調(diào)整貿(mào)易品相對(duì)價(jià)格��、提升美國(guó)商品相對(duì)競(jìng)爭(zhēng)力����,一定意義上效果等同于美元對(duì)被加征關(guān)稅的貿(mào)易伙伴國(guó)貨幣貶值,而這些貿(mào)易伙伴國(guó)貨幣或?qū)⑾鄳?yīng)貶值���、對(duì)沖美國(guó)加征關(guān)稅的影響���。如果在全球需求不足的情況下相互加征關(guān)稅,可能會(huì)重現(xiàn)上世紀(jì)30年代的競(jìng)爭(zhēng)性貶值�����?��;仡櫳鲜兰o(jì)20到30年代���,美國(guó)大幅提高進(jìn)口關(guān)稅���,引發(fā)主要國(guó)家貨幣競(jìng)爭(zhēng)性貶值。由于供給約束較弱的紙幣相對(duì)于供給約束較強(qiáng)的類貨幣資產(chǎn)(如黃金)的價(jià)值會(huì)結(jié)構(gòu)性下降�����,而對(duì)紙幣的信任下降導(dǎo)致了當(dāng)時(shí)金本位的崩塌��。

如果作為儲(chǔ)備貨幣發(fā)行國(guó)的美國(guó)反復(fù)利用關(guān)稅�,甚至金融制裁作為談判或者政策工具,則可能進(jìn)一步動(dòng)搖美元資產(chǎn)的安全屬性�����,推升黃金的配置價(jià)值����。歷史上看�,當(dāng)全球化進(jìn)程停滯甚至倒退時(shí),央行配置黃金的比例將呈上升趨勢(shì)���,而將全球化進(jìn)程加快時(shí)��,對(duì)黃金的配置需求將明顯下降���,而對(duì)美元資產(chǎn)的配置比例將明顯上升�����。因此美元作為全球儲(chǔ)備貨幣的地位上升主要來自全球化進(jìn)程的加持���,而當(dāng)美國(guó)貿(mào)易保護(hù)主義導(dǎo)致全球化進(jìn)程逆轉(zhuǎn)時(shí),美元資產(chǎn)的安全屬性反而可能會(huì)被動(dòng)搖�。

?����。ㄗ髡邽槿A泰證券首席宏觀經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)