圖:人工智能的應(yīng)用愈來愈普及,對(duì)工作崗位的沖擊也成為了社會(huì)熱門探討的話題。

2025年春節(jié)以來����,DeepSeek成為影響市場(chǎng)的重要邏輯�����。本篇報(bào)告從微觀、中觀�����、宏觀三大視角分析AI(人工智能)應(yīng)用的廣泛程度�、對(duì)工作崗位的潛在沖擊,以及對(duì)美國經(jīng)濟(jì)的長期影響��。

自2022年ChatGPT發(fā)布以來����,美國科技企業(yè)資本開支進(jìn)入快車道����。2024年三季度�,美股七巨頭資本開支規(guī)模達(dá)到661億美元,同比增速高達(dá)57.8%�����,AI基礎(chǔ)設(shè)施�����、云計(jì)算����、智能算法是重要領(lǐng)域。與此同時(shí)�,英偉達(dá)作為AI產(chǎn)業(yè)鏈的硬件提供方,其數(shù)據(jù)中心收入節(jié)節(jié)攀升�����,2024年三季度達(dá)308億美元���,同比達(dá)112%�����,是2022年同期收入的7倍�����。

DeepSeek之所以能對(duì)全球市場(chǎng)形成沖擊���,正是因?yàn)槠洹俺杀镜?���、效率高”的特征?dòng)搖了市場(chǎng)對(duì)于美股頭部科技公司大規(guī)模資本開支的信心���。

微觀視野:職場(chǎng)之外的滲透率更高

隨著AI技術(shù)進(jìn)步,投資力度加碼��,微觀視角下美國AI滲透率大幅提升�����。

1)當(dāng)前美國AI滲透率處于什么水平����?職場(chǎng)AI滲透率可能在20%至40%之間����。當(dāng)前市場(chǎng)上有多種針對(duì)企業(yè)AI滲透率的調(diào)查����,且可分為針對(duì)企業(yè)層面及針對(duì)員工層面的調(diào)查,前者調(diào)查的AI滲透率普遍在5%至40%之間��,后者調(diào)查的AI滲透率在20%至40%之間����。

2)美國在工作之外的AI滲透率可能超過職場(chǎng)中的應(yīng)用。在工作之外�����,圣路易斯聯(lián)儲(chǔ)研究認(rèn)為2024年生成式AI滲透率已經(jīng)達(dá)到34%��,高于其對(duì)于工作場(chǎng)合滲透率的調(diào)查(27%)�����。雖然滲透率數(shù)字不一定準(zhǔn)確�����,但這意味著當(dāng)前AI在工作之外的應(yīng)用可能遠(yuǎn)高于工作之時(shí)。

3)2023年-2024年�����,美國AI滲透率的增速可能超過70%�。在企業(yè)層面,根據(jù)美國商會(huì)數(shù)據(jù)�,2023-2024年美國企業(yè)AI滲透率提升幅度為73%,美國普查局的BTOS調(diào)查顯示2024年2月-2024年9月間的年化增速為78.4%����。在員工層面,皮尤研究中心(Pew)數(shù)據(jù)表明2023年3月-2024年2月間滲透率從8%提升至20%���,增長145%����。

中觀視野:就業(yè)影響出現(xiàn)冷熱不均

中觀視角下���,美國哪些企業(yè)應(yīng)用AI較多?哪些行業(yè)應(yīng)用AI較多���?

信息業(yè)�、專業(yè)服務(wù)、金融地產(chǎn)是美國企業(yè)應(yīng)用AI最廣泛的行業(yè)���,而餐飲住宿是應(yīng)用AI最少的行業(yè)之一�。小型企業(yè)和大型企業(yè)應(yīng)用AI更多�����,顯示AI應(yīng)用的“廣泛度”還有很大提升空間��?���?紤]到樣本數(shù)量、覆蓋面�����,筆者主要采用美國普查局的BTOS調(diào)查����,以及實(shí)時(shí)人口調(diào)查數(shù)據(jù)。根據(jù)美國普查局?jǐn)?shù)據(jù),信息業(yè)��、專業(yè)科學(xué)業(yè)���、教育服務(wù)領(lǐng)域應(yīng)用AI的比例最大�����,分別為18.1%���、12%、9.1%��,遠(yuǎn)高于5%的整體比例(企業(yè)數(shù)量加權(quán))�;從員工角度出發(fā),美國應(yīng)用生成式AI的員工比重最大的行業(yè)為信息服務(wù)(56.2%)��、金融地產(chǎn)(40.5%)�����、專業(yè)商業(yè)服務(wù)(34.9%)��。

AI與員工之間的關(guān)系是替代還是強(qiáng)化��?從以下三方面來看,當(dāng)前AI對(duì)于工作任務(wù)的替代性可能強(qiáng)于就業(yè)�����。

1)從用途出發(fā)����,當(dāng)前AI使用更多在于強(qiáng)化工作效能��,而非自動(dòng)化��。根據(jù)美國普查局的BTOS調(diào)查�,美國企業(yè)對(duì)于AI的應(yīng)用主要集中在營銷自動(dòng)化、聊天機(jī)器人���、自然語言處理等(企業(yè)數(shù)量加權(quán))�。進(jìn)一步看�,根據(jù)Claude模型開發(fā)商Anthropic的報(bào)告,在AI運(yùn)行任務(wù)中��,57%的使用是在強(qiáng)化人類能力(Augmentation)��,43%的使用旨在自動(dòng)化(Automation)�����,即AI的使用更多以與人類協(xié)作為主,參與諸如學(xué)習(xí)����、任務(wù)迭代的工作,而非替代人類�����。

2)AI對(duì)于任務(wù)(Tasks)的替代要遠(yuǎn)遠(yuǎn)高于就業(yè)�����。根據(jù)美國普查局的BTOS調(diào)查�����,在使用AI的企業(yè)中����,27%的企業(yè)將任務(wù)替代。其中��,84.6%的企業(yè)替代了小部分任務(wù)�,13%的企業(yè)替換了中等數(shù)量的任務(wù)�。同口徑下�,僅有2.8%的美國企業(yè)在過去6個(gè)月內(nèi)出現(xiàn)因?yàn)锳I的就業(yè)下降,遠(yuǎn)低于27%的企業(yè)替代任務(wù)比重���。但是,美國普查局BTOS對(duì)于AI替代任務(wù)����、就業(yè)的調(diào)查有一個(gè)共同點(diǎn),就是隨著時(shí)間的推移�,AI替代任務(wù)、就業(yè)的影響可能會(huì)逐步增強(qiáng)��。

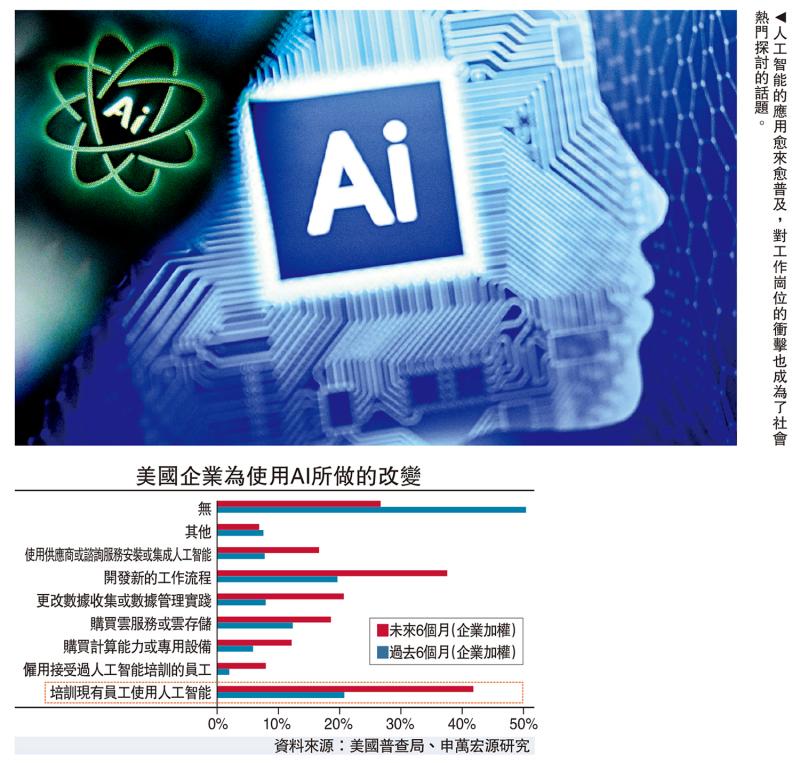

3)AI對(duì)企業(yè)的影響主要體現(xiàn)為訓(xùn)練員工應(yīng)用AI����,也能印證其對(duì)就業(yè)影響不大。根據(jù)BTOS調(diào)查��,在應(yīng)用AI的企業(yè)中��,50%的美國企業(yè)并未采取任何變化�,顯示AI的應(yīng)用仍然處于相對(duì)初步的階段。但是��,20.8%的企業(yè)對(duì)現(xiàn)有員工進(jìn)行了使用AI的訓(xùn)練,19.7%的企業(yè)發(fā)展出了新的工作流程(Workflow)���。

展望未來���,AI對(duì)于就業(yè)的影響很可能是冷熱不均的,涉及重復(fù)性任務(wù)或文檔處理的崗位將因AI效率提升而出現(xiàn)就業(yè)需求下降���,如辦公行政職業(yè)���、部分銷售相關(guān)職業(yè)、法律助理����;需復(fù)雜技術(shù)整合或?qū)I(yè)判斷的崗位則將因AI技術(shù)發(fā)展而需求上升,如軟件開發(fā)��、數(shù)據(jù)庫管理�。

以商業(yè)與金融職業(yè)為例,理賠調(diào)整員����、車險(xiǎn)評(píng)估師的工作在更大程度上可由AI“自動(dòng)化”,就業(yè)可能出現(xiàn)收縮����。對(duì)于金融和投資分析師來說�,長期投資仍需人類分析師綜合宏觀經(jīng)濟(jì)���、政策����、行業(yè)動(dòng)態(tài)等復(fù)雜變量��,AI僅作為輔助工具����。因此�����,盡管AI提升數(shù)據(jù)處理效率���,金融投資分析師將在未來10年出現(xiàn)9.5%的就業(yè)增長���,高于全行業(yè)平均4%的增速。

宏觀視野:GDP提振效果并不顯著

根據(jù)上文分析����,AI的投資���、滲透率提升如火如荼,對(duì)就業(yè)結(jié)構(gòu)將有較大的沖擊�,從總量上來說,AI對(duì)經(jīng)濟(jì)的影響有多大����?根據(jù)不同來源的測(cè)算,AI的使用的確可以大幅增強(qiáng)生產(chǎn)效率��,在編程���、內(nèi)容生成���、研發(fā)效率、運(yùn)營效率方面的提升非常顯著����,如2023年微軟研究顯示AI工具Copilot可以將編程效率提升126%,2024年BIS研究說明生成式AI將編程效率提升了55%��,不同調(diào)查、研究之間的差距雖然很大�����,但微觀上AI的確可能對(duì)生產(chǎn)率形成較大提升�����。

宏觀視角下��,從GDP(國內(nèi)生產(chǎn)總值)支出法����、勞動(dòng)生產(chǎn)率兩方面來看,AI對(duì)美國經(jīng)濟(jì)的推動(dòng)已經(jīng)有初步體現(xiàn)���,但效果尚不顯著。

1)雖然2022年以來數(shù)據(jù)中心建造支出快速提升�,但占GDP比重不大,其他AI投資相關(guān)增速并不高��,與1990年代不同�����。上文提到����,2022年以來�,美國以七巨頭為代表的科技企業(yè)資本開支大幅度增加�����。其中��,數(shù)據(jù)中心的投資對(duì)應(yīng)數(shù)據(jù)中心的建筑支出出現(xiàn)上升�,兩者趨勢(shì)有一定相似。但是�,建筑投資占美國GDP比重非常小,數(shù)據(jù)中心建筑支出占辦公建筑支出三分之一左右��,而辦公建筑投資僅占美國GDP約0.3%左右��,也就是說數(shù)據(jù)中心建筑投資可能只占美國GDP僅0.1%左右�����。除此之外���,美國與AI投資相關(guān)的還有電腦�����、通信設(shè)備投資及軟件投資�,但這三者占美國GDP比重也僅不到4%,2022年以來增速提升并不顯著�。

2)根據(jù)AI提升工作效率的微觀特征,AI對(duì)經(jīng)濟(jì)的作用主要在于提升勞動(dòng)生產(chǎn)率(Output per hour)���,但生產(chǎn)率增速提升空間還較大���。2019年以來,美國勞動(dòng)生產(chǎn)率增速平均1.9%左右�,高于2007-2019年1.5%的平均,但是相較于1990-2000年與2000-2007年間2.2%�����、2.7%的增速還有較大距離����,但AI對(duì)生產(chǎn)率的提升效果可以通過兩方面初步觀察到�,一是相較于2007-2019年,2019-2023年間勞動(dòng)生產(chǎn)率增速提升的主要推動(dòng)力來自于全要素生產(chǎn)率(TFP)���,對(duì)應(yīng)AI提升生產(chǎn)效率�;二是根據(jù)芝加哥聯(lián)儲(chǔ)數(shù)據(jù),在2019年四季度至2024年二季度期間��,對(duì)美國勞動(dòng)生產(chǎn)率增速貢獻(xiàn)較大的行業(yè)主要為住房��、數(shù)據(jù)處理��、互聯(lián)網(wǎng)出版信息業(yè)�����,計(jì)算機(jī)系統(tǒng)設(shè)計(jì)服務(wù)��、電腦系統(tǒng)設(shè)計(jì)����、其他零售服務(wù),其中許多行業(yè)與AI技術(shù)的應(yīng)用和線上零售轉(zhuǎn)型相關(guān)�。

(趙偉為申萬宏源證券首席經(jīng)濟(jì)學(xué)家��,陳達(dá)飛為首席宏觀分析師)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)