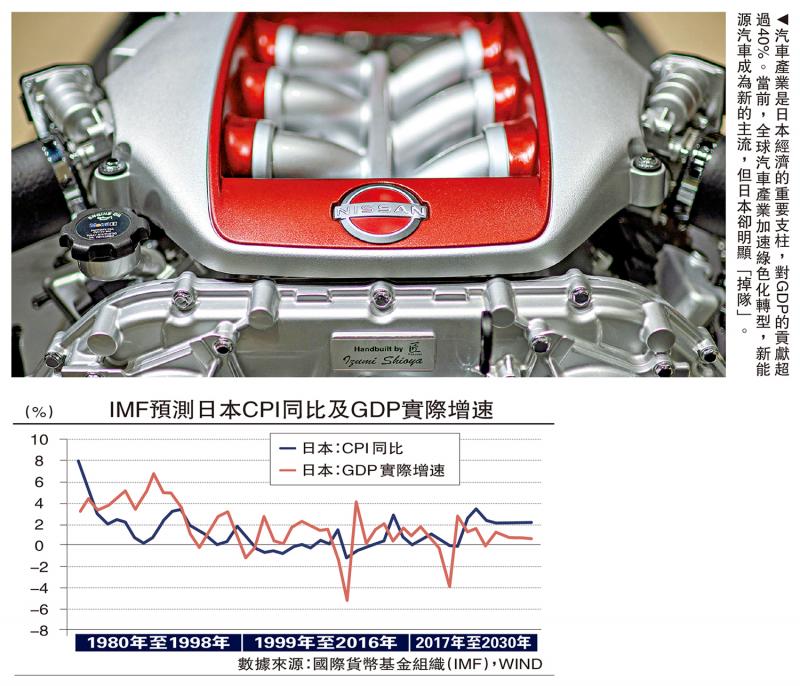

圖:汽車產(chǎn)業(yè)是日本經(jīng)濟(jì)的重要支柱�����,對(duì)GDP的貢獻(xiàn)超過40%。當(dāng)前����,全球汽車產(chǎn)業(yè)加速綠色化轉(zhuǎn)型,新能源汽車成為新的主流��,但日本卻明顯“掉隊(duì)”���。

日本經(jīng)濟(jì)增長前景仍有諸多“不確定性”�,新興科技和綠色產(chǎn)業(yè)正在蓬勃發(fā)展,但鑒于“特朗普2.0”帶來的變數(shù)及地緣政治環(huán)境復(fù)雜性�����,日本股市�����、出口及日?qǐng)A匯率可能遭到?jīng)_擊���。

日本經(jīng)濟(jì)所面臨的共性問題,一方面在東亞國家特別是后發(fā)國家較為典型�,包括人口老齡化、結(jié)構(gòu)性通縮��、低利率環(huán)境等�,另一方面要正視日本經(jīng)濟(jì)金融及產(chǎn)業(yè)政策的特殊性,特別是日本經(jīng)濟(jì)受到外部環(huán)境的影響更大���,其脆弱性也更加突出�。

日本經(jīng)濟(jì)?復(fù)蘇呈現(xiàn)結(jié)構(gòu)性改善����。日本經(jīng)濟(jì)增長雖不亮眼���,但相比過去持續(xù)的低增長乃至負(fù)增長,日本經(jīng)濟(jì)整體呈現(xiàn)走出“失去三十年”的積極信號(hào)�,2021-2023年日本國內(nèi)生產(chǎn)總值(GDP)連續(xù)三年實(shí)現(xiàn)正增長,擺脫新冠疫情期間經(jīng)濟(jì)兩年衰退的困局�����,平均增速基本超過疫情前水平����。2023、2024年日本股市連續(xù)兩年保持較好行情走勢����,東京日經(jīng)225指數(shù)年漲幅近20%。近兩年日本制造業(yè)企業(yè)利潤也保持較高增長�,本土七大車企2023財(cái)年淨(jìng)利潤合計(jì)比2022財(cái)年增長85%,創(chuàng)2017財(cái)年以來的新高��。

不過�����,日本經(jīng)濟(jì)增長也存在不小的阻力,未來是否擺脫“低增長�����、低通脹�����、高債務(wù)�����、高赤字”困境還是未知數(shù)�,具體存在三大阻力:

一是通脹過快上升可能推高消費(fèi)成本及家庭債務(wù)���。調(diào)查結(jié)果顯示�,受物價(jià)上漲影響��,日本2人以上家庭每戶月均消費(fèi)支出連續(xù)兩年呈現(xiàn)負(fù)增長����,2024年食品支出占家庭消費(fèi)支出比重的“恩格爾系數(shù)”為28.3%,創(chuàng)1981年以來時(shí)隔43年新高。

二是外貿(mào)企業(yè)受到關(guān)稅和日?qǐng)A匯率波動(dòng)的負(fù)面影響��。由于日本企業(yè)的外貿(mào)結(jié)構(gòu)特殊���,出口以半導(dǎo)體�、汽車等為主���,進(jìn)口則以資源能源為主��,易受外部地緣政治因素影響�����,“特朗普2.0”關(guān)稅政策對(duì)日本企業(yè)進(jìn)出口將造成不小的壓力��,日?qǐng)A升值則將進(jìn)一步削弱日本企業(yè)出口競爭優(yōu)勢��。

三是日本央行加息將增加財(cái)政利息支出負(fù)擔(dān)�。2025年1月���,日本央行將關(guān)鍵利率上調(diào)25個(gè)基點(diǎn)至0.5厘�����,加息幅度為2007年2月以來最大�。由于日本財(cái)政擴(kuò)張高度依賴低利率政策,利率走高將增加日本財(cái)政利息支出����。

財(cái)政與貨幣政策調(diào)整

財(cái)政赤字預(yù)估仍持續(xù)走高。多年以來���,日本政府推行財(cái)政擴(kuò)張政策���,財(cái)政預(yù)算長期不平衡。截至2024年9月末�,日本政府債務(wù)占GDP的比重上升至223.45%,高于疫情前水平����。日本政府公布2025年度預(yù)算案����,總額創(chuàng)歷史新高,預(yù)算赤字率高達(dá)7.3%�,而且用于償還國債和支付利息的相關(guān)費(fèi)用為歷史最高值。2025財(cái)年日本或無法實(shí)現(xiàn)基本預(yù)算盈余目標(biāo)�����,主因經(jīng)濟(jì)刺激計(jì)劃支出增加和稅收增長乏力,可能制約未來產(chǎn)業(yè)投資規(guī)模����。隨著日本央行結(jié)束低利率并將在今后兩年保持加息頻率,一旦加息周期啟動(dòng)�����,嚴(yán)重依賴低利率的舉債將帶來利息支出的較快增長��,日本財(cái)政利息支出負(fù)擔(dān)將加重��。

貨幣政策正?����;M(jìn)程加快����。日本央行目標(biāo)為持續(xù)性達(dá)到2%通脹率,以整體消費(fèi)物價(jià)指數(shù)(CPI)為衡量標(biāo)準(zhǔn)�,但過去數(shù)十年始終在同通縮作斗爭,通脹率偏低且持續(xù)低迷���,源于1990年代日本經(jīng)濟(jì)泡沫破滅���,企業(yè)和居民出現(xiàn)“資產(chǎn)負(fù)債表衰退”�����。2024年日本核心CPI同比上漲2.7%�����,連續(xù)兩年半超央行目標(biāo)�����。該年3月���,日央行決議結(jié)束負(fù)利率政策,同時(shí)廢止收益率曲線控制(YCC)政策����,至此正式開啟貨幣政策正?�;M(jìn)程���。不過���,日央行加息也面臨挑戰(zhàn)����,加息節(jié)奏將更加謹(jǐn)慎��,預(yù)計(jì)2025年可能加息兩次��,每次25基點(diǎn)����。整體看,日本央行加息利大于弊���,既有助穩(wěn)定日?qǐng)A匯率����,也能夠增強(qiáng)日本國債吸引力���。

汽車業(yè)綠色轉(zhuǎn)型迎挑戰(zhàn)

加大支持半導(dǎo)體產(chǎn)業(yè)�,但須防范關(guān)稅貿(mào)易戰(zhàn)風(fēng)險(xiǎn)�。2021年以來日本半導(dǎo)體材料出口逐年下滑�,半導(dǎo)體設(shè)備銷售額也呈下降態(tài)勢��。日本計(jì)劃在2025財(cái)年向半導(dǎo)體產(chǎn)業(yè)撥款21億美元�����,另將撥付1600億日?qǐng)A支持芯片設(shè)計(jì)研發(fā)���,覆蓋人工智能(AI)�、自動(dòng)駕駛�����、數(shù)據(jù)中心等領(lǐng)域�。盡管強(qiáng)調(diào)自主可控,日本仍需與美國等技術(shù)盟友合作��,但美國可能的關(guān)稅政策(如對(duì)日加征10%關(guān)稅)可能削弱其出口競爭力��。此前日本宣布對(duì)23種高性能半導(dǎo)體制造設(shè)備實(shí)施出口管制��,隨著“特朗普2.0”關(guān)稅貿(mào)易戰(zhàn)升級(jí)����,未來如何平衡對(duì)華半導(dǎo)體出口和美國關(guān)稅貿(mào)易戰(zhàn)將是日本半導(dǎo)體產(chǎn)業(yè)面臨的重大挑戰(zhàn)。

積極推進(jìn)汽車產(chǎn)業(yè)及綠色轉(zhuǎn)型����,但面臨劇烈競爭。汽車產(chǎn)業(yè)是日本經(jīng)濟(jì)的重要支柱�����,對(duì)其GDP的貢獻(xiàn)超過40%���。當(dāng)前����,全球汽車產(chǎn)業(yè)加速綠色化轉(zhuǎn)型�����,新能源汽車成為新的主流���,但日本卻“掉隊(duì)”���。統(tǒng)計(jì)顯示,2024年中國新能源汽車銷量全球占比70.5%����,其次是歐洲和美國��。日本經(jīng)濟(jì)產(chǎn)業(yè)省考慮從2035年起����,停止銷售純內(nèi)燃機(jī)驅(qū)動(dòng)的傳統(tǒng)汽車�����,轉(zhuǎn)而銷售混合動(dòng)力汽車和電動(dòng)汽車��,同時(shí)計(jì)劃推出十年稅收優(yōu)惠政策支持電動(dòng)汽車產(chǎn)業(yè)發(fā)展����。日本政府還支持日資車企在泰國建立電池供應(yīng)鏈,并促進(jìn)泰國電動(dòng)汽車發(fā)展�����,但日本汽車產(chǎn)業(yè)轉(zhuǎn)型可能付出更高成本��,及面對(duì)更劇烈的國際市場競爭�����。

應(yīng)對(duì)老齡化與勞動(dòng)力短缺,發(fā)展銀發(fā)經(jīng)濟(jì)及產(chǎn)業(yè)���。目前日本已經(jīng)進(jìn)入超老齡化階段,65歲及以上老年人占總?cè)丝诘谋壤咏?0%�����,老齡化加劇一方面造成勞動(dòng)力嚴(yán)重短缺��,另一方面增加社會(huì)保障支出��。對(duì)此�����,日本通過提高工資和自動(dòng)化技術(shù)緩解勞動(dòng)力短缺���。2024年“春斗”實(shí)現(xiàn)平均加薪5.1%���,創(chuàng)三十三年新高,中小企業(yè)加薪目標(biāo)超6%���,以吸引年輕勞動(dòng)力����。日本社會(huì)和企業(yè)積極面對(duì)人口老齡化問題,發(fā)展銀發(fā)經(jīng)濟(jì)及相關(guān)產(chǎn)業(yè)����,包括養(yǎng)老院建設(shè)、適老改造�����、老年生活用品及配套的康復(fù)護(hù)理�����、養(yǎng)老金融等�,不但催生新的消費(fèi)增長點(diǎn),而且?guī)?dòng)新增就業(yè)��。

日本經(jīng)濟(jì)過去曾長期陷入“低利率���、低通脹���、低增長���、高債務(wù)、高赤字”的困境��,經(jīng)濟(jì)破產(chǎn)泡沫導(dǎo)致資產(chǎn)價(jià)格下降��,企業(yè)和居民信貸需求隨之長期萎縮����,轉(zhuǎn)而追求債務(wù)最小化����。日本政府持續(xù)擴(kuò)大赤字及實(shí)施量化寬松貨幣政策,經(jīng)過長期的努力���,日本企業(yè)和居民的資產(chǎn)負(fù)債表得到較好的修復(fù)及改善�,日央行結(jié)束負(fù)利率政策即轉(zhuǎn)向正?����;?,具體表現(xiàn)在貨幣供應(yīng)和銀行信貸保持連續(xù)正增長。

同時(shí)日本股市也表現(xiàn)出積極的增長態(tài)勢�����,表明投資者的信心增加,對(duì)日本未來經(jīng)濟(jì)增長產(chǎn)生正面效應(yīng)�����。長期看�,日本經(jīng)濟(jì)未來或回到微弱正增長和合理通脹的發(fā)展周期。IMF預(yù)測2025-2028年日本GDP實(shí)際增速的平均值為0.74%�����,CPI平均值為2%�,基本符合日央行溫和通脹的預(yù)期目標(biāo)。

恐長期通縮轉(zhuǎn)向滯脹

需要關(guān)注的是��,日本經(jīng)濟(jì)的?復(fù)蘇增長受外部因素的影響較大����,波動(dòng)性和脆弱性突出。其間日本的財(cái)政可持續(xù)����、貨幣政策加息節(jié)奏和產(chǎn)業(yè)政策調(diào)整需要適應(yīng)內(nèi)外形勢變化,“特朗普2.0”的關(guān)稅貿(mào)易戰(zhàn)對(duì)日本出口及海外投資將帶來不確定性��。截至2023年,日本對(duì)外投資規(guī)模存量占日本GDP的比重近50%�����,日本持有的對(duì)外淨(jìng)資產(chǎn)約合3萬億美元���,連續(xù)三十三年居全球第一��。受日?qǐng)A貶值和全球股市上漲影響�,2023年日本的淨(jìng)海外資產(chǎn)同比增12.2%�����,并增加日本海外證券投資的市值�。

“再造一個(gè)海外日本”雖然一定程度上幫助日本經(jīng)濟(jì)擺脫長期低迷的困境�,但困擾日本經(jīng)濟(jì)的結(jié)構(gòu)性問題并未消失。鑒于日央行加息的預(yù)期增強(qiáng)����,一旦日?qǐng)A持續(xù)升值將削弱日企海外收入的增長空間,且對(duì)日企出口產(chǎn)生不利��?�?紤]到日本經(jīng)濟(jì)宏觀環(huán)境發(fā)生新的變化,通脹上升和利率抬升將重構(gòu)日?qǐng)A資產(chǎn)�����,日本外匯市場的投機(jī)波動(dòng)可能加劇���。鑒于關(guān)稅貿(mào)易戰(zhàn)及地緣政治風(fēng)險(xiǎn)�����,日?qǐng)A的避險(xiǎn)屬性可能增強(qiáng)��。因而日本的宏觀政策仍不得不“謹(jǐn)小慎微”��,需要警惕中性情景下日本經(jīng)濟(jì)從長期通縮轉(zhuǎn)向“滯脹”的潛在風(fēng)險(xiǎn)��。同時(shí)考慮到日本經(jīng)濟(jì)的外部性�,對(duì)外也應(yīng)避免“左右搖擺”��,妥善應(yīng)對(duì)大國博弈中的雙邊及多邊經(jīng)貿(mào)關(guān)系���。

?�。ㄗ髡邽樯虾=鹑谂c發(fā)展實(shí)驗(yàn)室特聘研究員����。本文僅代表個(gè)人觀點(diǎn))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)