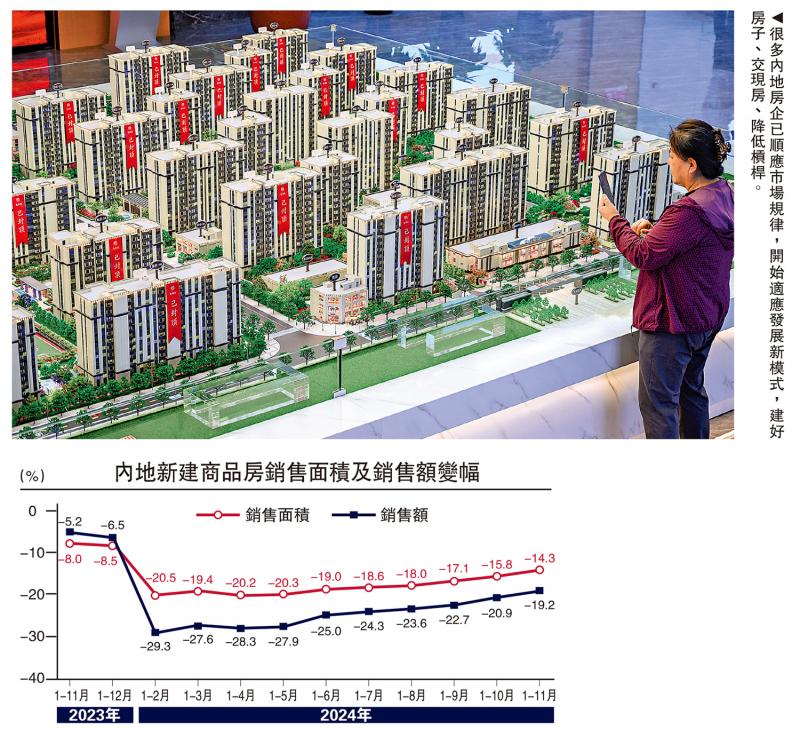

圖:很多內(nèi)地房企已順應(yīng)市場(chǎng)規(guī)律,開始適應(yīng)發(fā)展新模式��,建好房子�����、交現(xiàn)房、降低杠桿�����。

從2021年7月開始并持續(xù)至今的調(diào)整�,是內(nèi)地房地產(chǎn)發(fā)展進(jìn)入新的發(fā)展階段的重要過渡,未來行業(yè)發(fā)展將完全不同于過去20年����。筆者相信,在未來一兩年內(nèi)����,內(nèi)地主要城市的房地產(chǎn)市場(chǎng)基本上都可以實(shí)現(xiàn)止跌回穩(wěn),三四線城市需要的時(shí)間要長(zhǎng)一點(diǎn)�。

目前來看,房地產(chǎn)行業(yè)遇到的最困難問題是有效需求不足�����,市場(chǎng)出清仍不徹底�����。2021年��,內(nèi)地新建商品房銷售面積為17.94億平米,而2024年預(yù)估只有10億平米左右�����,3年下降幅度可能達(dá)到44%��,這意味著行業(yè)產(chǎn)能大量?閑置�����。即使房地產(chǎn)行業(yè)本身進(jìn)行了調(diào)整�����,縮小了規(guī)模����,但是過去房地產(chǎn)發(fā)展高峰期積累的土地仍然面臨較大去化壓力����。

中國(guó)指數(shù)研究院的數(shù)據(jù)顯示,2014至2023年成交的土地規(guī)劃建筑面積達(dá)212.95億平米���,但成交商品房面積僅147.08億平米�����,仍然有65.87億平米的潛在庫存空間����。要緩解上述問題,只能多管齊下:

首先���,在市場(chǎng)下行期��,必然有大量土地?閑置�,地方政府要依法依規(guī)予以收回�����,還要嚴(yán)格限制供地����,根據(jù)去化周期確定土地供應(yīng)節(jié)奏和規(guī)模,維持土地市場(chǎng)穩(wěn)定�����。應(yīng)繼續(xù)引導(dǎo)和加快推進(jìn)房企退出與轉(zhuǎn)型,減少供應(yīng)以抑制供給過剩�����,提升住房質(zhì)量���,為老百姓蓋好房子�����。

其次��,進(jìn)一步擴(kuò)大需求�。例如�����,對(duì)首套房���、多孩家庭購(gòu)房等剛需購(gòu)房加大優(yōu)惠力度,包括稅收、貸款利率等多個(gè)方面����;更要想方設(shè)法提升居民收入,改善預(yù)期��,降低房?jī)r(jià)收入比��;繼續(xù)推進(jìn)地方政府收儲(chǔ)力度�,支持市場(chǎng)回穩(wěn)。

再次�����,加大結(jié)構(gòu)性去化力度����。商辦用房的去化壓力更大,建議更改商辦用房的供應(yīng)方式���,限制超額供應(yīng)��,地方政府宜結(jié)合城市發(fā)展趨勢(shì)�����、人口流動(dòng)����、經(jīng)濟(jì)總量、產(chǎn)業(yè)特征等�����,前瞻性地對(duì)商辦空間進(jìn)行合理規(guī)劃�。適當(dāng)簡(jiǎn)化和降低商業(yè)用房交易環(huán)節(jié)稅費(fèi),加速去化����。也可考慮將一些符合標(biāo)準(zhǔn)的商業(yè)與公辦用房改建為租賃住房。

連環(huán)出招加大支持力度

2022年4月���,內(nèi)地商品房銷售面積按年跌39%�����,隨后市場(chǎng)跌幅總體上逐步收窄����。而從2024年的情況來看�,房地產(chǎn)市場(chǎng)下跌情況堪比2022年��,但有所不同的是,當(dāng)年市場(chǎng)是加速下滑的�����,2024年的市場(chǎng)是逐步改善的�����。

2024年以來����,為解決房地產(chǎn)發(fā)展問題,政府出臺(tái)了一系列積極政策�,涉及“白名單”、“收儲(chǔ)”���、調(diào)整限購(gòu)限售政策�����、利率調(diào)整等��。從政策來看��,力度是不斷增強(qiáng)且全方位的��。目前�����,四大一線城市相繼放松房地產(chǎn)調(diào)控政策�����,包括調(diào)整住房限購(gòu)�����、降低交易稅��、降低首付比例等��,北京�����、上海的政策力度相對(duì)謹(jǐn)慎��,而廣州全面放開限購(gòu)����,整體政策力度最大�����。

2024年9月中央政治局會(huì)議提出,要促進(jìn)房地產(chǎn)市場(chǎng)止跌回穩(wěn)����,這是歷年會(huì)議以來首次提及?����!爸沟胤€(wěn)”的實(shí)質(zhì)是指“量升而價(jià)穩(wěn)”���,對(duì)市場(chǎng)預(yù)期的改善起到了非常積極的作用��。去年9月底以來�����,房地產(chǎn)政策進(jìn)一步放松后��,月度銷售改善明顯����,10月、11月的月度銷售同比都是加速恢復(fù)的���。

另外�����,財(cái)政部明確指出��,地方政府專項(xiàng)債可用于收購(gòu)存量商品房��,還可用于土地儲(chǔ)備�����,這是一個(gè)創(chuàng)新�����,有利于商品房庫存去化��,也能有效緩解房企現(xiàn)金流的緊張狀況��,促進(jìn)房地產(chǎn)市場(chǎng)止跌回穩(wěn)�����。

展望未來�����,要促進(jìn)房地產(chǎn)市場(chǎng)“止跌回穩(wěn)”�����,一些特殊時(shí)期特殊區(qū)域的政策會(huì)逐步退出��,因?yàn)椴簧僬呤菫閼?yīng)對(duì)過去20年市場(chǎng)只漲不跌的情形推出的��,例如限購(gòu)限售等��,上海��、深圳�����、北京的限制性政策仍然有放松空間�。

隨著市場(chǎng)常態(tài)化�,有些只為應(yīng)對(duì)當(dāng)前市場(chǎng)下行的應(yīng)急政策�,例如“白名單”��、“收儲(chǔ)”等�,預(yù)估以后也會(huì)逐漸退出。而有些常規(guī)性政策����,例如利率調(diào)整等,以后可能會(huì)長(zhǎng)期運(yùn)用在房地產(chǎn)市場(chǎng)調(diào)控之中�。

從過去幾年的發(fā)展看,2025年內(nèi)地房地產(chǎn)市場(chǎng)跌幅將進(jìn)一步收窄�����,2026年回穩(wěn)的可能性較大�,但是能否實(shí)現(xiàn)還需看政策力度、居民預(yù)期���、經(jīng)濟(jì)環(huán)境等多重因素��,市場(chǎng)出現(xiàn)波動(dòng)也是有可能的��。

從內(nèi)地房地產(chǎn)發(fā)展的長(zhǎng)期趨勢(shì)來看��,按照城鎮(zhèn)人口新增需求����、改善性需求和折舊需求分開測(cè)算,內(nèi)地每年6億至8億平米的新建商品住宅需求屬合理水平�����,在此區(qū)間波動(dòng)都屬正常�����。2024年首11月���,內(nèi)地商品住宅銷售面積已達(dá)到7.2億平米。高頻數(shù)據(jù)顯示�����,12月的商品房銷售繼續(xù)呈回穩(wěn)態(tài)勢(shì)�。

房企持續(xù)降低杠桿

房地產(chǎn)轉(zhuǎn)入下行周期已接近三年半,很多房企順應(yīng)市場(chǎng)規(guī)律�����,已開始適應(yīng)發(fā)展新模式。以前“高周轉(zhuǎn)����、高杠桿、高負(fù)債”的運(yùn)營(yíng)模式已經(jīng)走到了盡頭�����,原因是高周轉(zhuǎn)對(duì)應(yīng)的是商品房的高去化速度����,但當(dāng)前市場(chǎng)根本無法快速去化,高周轉(zhuǎn)也就無從談起���。而高杠桿���、高負(fù)債在當(dāng)前的金融環(huán)境下更是不可能,必須審慎經(jīng)營(yíng)�����。

國(guó)家愈來愈強(qiáng)調(diào)要建“好房子”��,這是對(duì)過去一段時(shí)期高周轉(zhuǎn)帶來的房屋質(zhì)量下降趨勢(shì)的否定��,建“好房子”也是市場(chǎng)發(fā)展的方向。內(nèi)地城鎮(zhèn)人均住房面積已經(jīng)超過40平米���,住房問題已經(jīng)基本得到解決�,市場(chǎng)會(huì)以改善性需求為主��,要是還走“規(guī)模為王����、重量不重質(zhì)”的老路,將會(huì)被市場(chǎng)淘汰��。

經(jīng)過三年半的調(diào)整�,A股房地產(chǎn)開發(fā)企業(yè)的平均資產(chǎn)負(fù)債率從2020年第三季度的64.67%,下降到2024年第三季度的60.99%�,未來這一趨勢(shì)仍將持續(xù)。這些理念會(huì)逐步融入房企的經(jīng)營(yíng)模式當(dāng)中?����,F(xiàn)在的市場(chǎng)狀態(tài)下���,筆者覺得房地產(chǎn)企業(yè)要順應(yīng)市場(chǎng)規(guī)律,建好房子���、交現(xiàn)房��、降低杠桿都是很好的發(fā)展方向�����。

樓市呈現(xiàn)五方面趨勢(shì)

在新階段���,房地產(chǎn)市場(chǎng)可能會(huì)有五個(gè)方面的變化趨勢(shì):

一是新房規(guī)模收縮���,人房轉(zhuǎn)化比(住房規(guī)模與人口的比值)穩(wěn)定在0.2至0.3。成熟房地產(chǎn)市場(chǎng)對(duì)新房的需求有規(guī)律特征����。從國(guó)外經(jīng)驗(yàn)看,近40年美國(guó)紐約人房轉(zhuǎn)化比平均為0.2��,日本東京近30年平均約0.3��,即隨著房地產(chǎn)市場(chǎng)發(fā)展成熟�����,每個(gè)常住人口每年對(duì)新房的需求量保持在0.2至0.3���。中國(guó)一線城市已經(jīng)出現(xiàn)這一趨勢(shì)�����。

二是二手房交易成為主導(dǎo)����。近年內(nèi)地二手房市場(chǎng)發(fā)展迅速。我們重點(diǎn)監(jiān)測(cè)的20個(gè)核心城市中����,2019年二手房的成交占比為40%,2024年8月份該比例上升至62%����,二手房成交量已經(jīng)超過新房成交量,并接近日本首都圈的水平��。內(nèi)地核心城市已經(jīng)步入以二手房交易為主的存量市場(chǎng)階段�。

三是資產(chǎn)價(jià)格重構(gòu),優(yōu)質(zhì)資產(chǎn)才具備保值和升值的潛力��。房地產(chǎn)市場(chǎng)進(jìn)入新的發(fā)展階段���,資產(chǎn)價(jià)格重構(gòu)也是特征之一���。資產(chǎn)保值性與城市能級(jí)有直接關(guān)系,其中一線城市保值性最好�,新房的保值性要高于二手房。根據(jù)國(guó)家統(tǒng)計(jì)局公布的70城住宅價(jià)格指數(shù)來看�,一線城市資產(chǎn)價(jià)格的調(diào)整時(shí)間相對(duì)較短,調(diào)整的幅度也最小���,其次分別是二線和三線城市�。

四是城市更新成為新的發(fā)展趨勢(shì)����。城市更新是城鎮(zhèn)化進(jìn)程中關(guān)鍵環(huán)節(jié),主要是通過一系列綜合性的維護(hù)與改造��,對(duì)城市內(nèi)功能衰退��、環(huán)境較差����、設(shè)施老舊以及空間布局不合理的區(qū)域,進(jìn)行有計(jì)劃����、有步驟的升級(jí)與重塑�����。2024年7月�,國(guó)務(wù)院頒布《深入實(shí)施以人為本的新型城鎮(zhèn)化戰(zhàn)略五年行動(dòng)計(jì)劃》��,強(qiáng)調(diào)了以人為本的核心理念�����,提出要深入實(shí)施城市更新行動(dòng)���,加強(qiáng)城市基礎(chǔ)設(shè)施建設(shè)����,特別是抓好城市地下管網(wǎng)等“里子”工程建設(shè)��,加快補(bǔ)齊城市安全韌性短板��,打造宜居��、韌性����、智慧城市���。

五是保障性住房體系將進(jìn)一步完善��,成為住房體系的重要支撐�。保障性住房主要解決城市低收入人群以及新市民、青年住房困難等問題����,該體系的完善也是成熟房地產(chǎn)市場(chǎng)的標(biāo)志之一。加大保障性住房建設(shè)和供給����,有利于加快構(gòu)建房地產(chǎn)發(fā)展新模式,完善“保障+市場(chǎng)”的住房供應(yīng)體系���,滿足工薪收入群體的剛性住房需求�����,也是為適應(yīng)內(nèi)地房地產(chǎn)市場(chǎng)供求關(guān)系發(fā)生重大變化的新形勢(shì)推出的有力舉措�。

?��。ㄗ髡邽橹袊?guó)首席經(jīng)濟(jì)學(xué)家論壇研究院院長(zhǎng))

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)