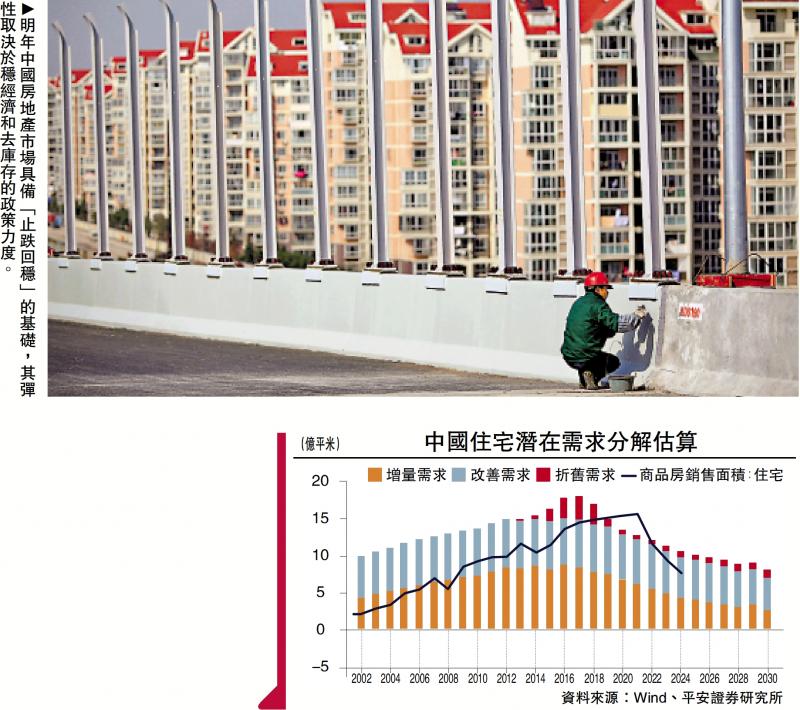

圖:明年中國(guó)房地產(chǎn)市場(chǎng)具備“止跌回穩(wěn)”的基礎(chǔ)����,其彈性取決于穩(wěn)經(jīng)濟(jì)和去庫(kù)存的政策力度。

中國(guó)經(jīng)濟(jì)2025年的主要挑戰(zhàn)在于����,外部經(jīng)貿(mào)環(huán)境不確定性增強(qiáng),且海外需求增長(zhǎng)面臨瓶頸�����。面對(duì)“外循環(huán)”的嚴(yán)峻挑戰(zhàn)��,預(yù)計(jì)中國(guó)宏觀政策將積極應(yīng)對(duì)����,化解地方政府隱性債務(wù)的同時(shí),在促進(jìn)居民消費(fèi)回升����、助力房地產(chǎn)市場(chǎng)止跌回穩(wěn)兩個(gè)方向積極發(fā)力。

筆者預(yù)計(jì)�����,明年中國(guó)GDP的增速目標(biāo)仍在5%左右��。

明年中國(guó)出口可能面臨總量和份額的雙重挑戰(zhàn)�����。一方面����,海外需求未必能夠維持強(qiáng)勁增長(zhǎng)。1)若2025年美國(guó)通脹壓力抬頭�����,美聯(lián)儲(chǔ)降息節(jié)奏較慢甚至?xí)和?�,按揭及抵押貸款利率可能在高位持續(xù)較長(zhǎng)時(shí)間�����,將對(duì)美國(guó)房屋銷售及地產(chǎn)后周期消費(fèi)產(chǎn)生不利影響。2)貿(mào)易壁壘還可能導(dǎo)致全球需求收縮���。PIIE(彼得森國(guó)際經(jīng)濟(jì)研究所)測(cè)算表明���,若美國(guó)對(duì)全球統(tǒng)一加征10%的關(guān)稅,且各國(guó)對(duì)美國(guó)實(shí)施同等比例的報(bào)復(fù)性關(guān)稅�,2025年中國(guó)和美國(guó)GDP增速將分別較不加征統(tǒng)一關(guān)稅的情形低0.02%和0.35%,而德國(guó)���、墨西哥�����、加拿大等國(guó)家GDP增速較不加征統(tǒng)一關(guān)稅的情形均低0.15%�。

另一方面�,2025年中國(guó)商品在美國(guó)進(jìn)口中的份額將面臨挑戰(zhàn)?����;仡?018-2019年的中美貿(mào)易摩擦��,美國(guó)一度將自中國(guó)進(jìn)口商品的關(guān)稅加征至21%(2019年10月),比貿(mào)易摩擦前的3.1%(2018年1月)提升17.9個(gè)百分點(diǎn)��。在此背景下�����,中國(guó)對(duì)美出口增速較快回落�。據(jù)推算��,若2025年美國(guó)將進(jìn)口中國(guó)商品的關(guān)稅加征到60%���,中國(guó)的反制措施與2018至2019年基本相當(dāng)�,短期內(nèi)將使中國(guó)商品在美國(guó)進(jìn)口中的份額回落4.9個(gè)百分點(diǎn)左右���;假設(shè)美國(guó)進(jìn)口規(guī)模維持不變�,對(duì)應(yīng)約1470億美元的出口金額回落�,占到近一年中國(guó)出口總額的4.2%。

匯率適度回調(diào) 紓關(guān)稅壓力

加征關(guān)稅對(duì)中國(guó)經(jīng)濟(jì)的影響不僅體現(xiàn)在出口增速的回落�,還會(huì)間接影響其他需求。據(jù)PIIE測(cè)算��,若美國(guó)對(duì)華額外加征60%的關(guān)稅�,不考慮中方反制措施,2025年中國(guó)實(shí)際GDP增速將較不加征關(guān)稅的情形回落0.9個(gè)百分點(diǎn),其中出口增速回落0.8個(gè)百分點(diǎn)���,消費(fèi)和投資增速分別回落0.6和2.2個(gè)百分點(diǎn)����,并使就業(yè)人數(shù)減少2.3%�。若考慮中國(guó)實(shí)施同等規(guī)模的報(bào)復(fù)性關(guān)稅,2025年中國(guó)實(shí)際GDP增速將回落0.8個(gè)百分點(diǎn)(較不報(bào)復(fù)情形強(qiáng)0.1個(gè)百分點(diǎn))�,其中出口增速回落1.4個(gè)百分點(diǎn)(較不報(bào)復(fù)情形多回落0.6個(gè)百分點(diǎn)),投資和消費(fèi)增速分別回落0.6個(gè)百分點(diǎn)和2.7個(gè)百分點(diǎn)(較不報(bào)復(fù)情形損失0.5個(gè)百分點(diǎn))�,并使就業(yè)人數(shù)減少2.2%。

作為應(yīng)對(duì)方式��,人民幣貶值能夠在一定程度上對(duì)沖加征關(guān)稅的影響����,并增強(qiáng)中國(guó)產(chǎn)品在非美市場(chǎng)的競(jìng)爭(zhēng)力。若2025年美國(guó)針對(duì)中國(guó)加征關(guān)稅的幅度處于20%至30%區(qū)間�,參照前述的上一輪人民幣匯率貶值情況判斷,預(yù)計(jì)人民幣對(duì)美元匯率相對(duì)美元指數(shù)可能出現(xiàn)約5%超額貶值�����,從而在一定程度上緩沖關(guān)稅所帶來的負(fù)面沖擊��。但若美國(guó)對(duì)中國(guó)加征關(guān)稅上升到60%,則需綜合施策��,更大力度開拓非美市場(chǎng)�。?

此外,中國(guó)可降低對(duì)其他國(guó)家的進(jìn)出口關(guān)稅��,加強(qiáng)與歐洲及亞非拉的聯(lián)系�����,開拓出口新局�。一方面��,盡更大努力鞏固與歐洲的經(jīng)貿(mào)協(xié)作關(guān)系���。必要時(shí)可考慮采取自愿出口配額方式����,減少其有關(guān)傾銷����、產(chǎn)能過剩等相關(guān)指責(zé)。穩(wěn)定歐洲基本盤����,也是穩(wěn)住中國(guó)高技術(shù)產(chǎn)品和汽車產(chǎn)業(yè)鏈的題中應(yīng)有之義���。另一方面,一如既往地?cái)U(kuò)大與亞洲�����、非洲��、拉美���、俄羅斯東歐的經(jīng)貿(mào)往來�。中國(guó)也可尋求將工業(yè)中間品轉(zhuǎn)移至越南���、墨西哥等第三國(guó)�。

歷史上�,房地產(chǎn)止跌回穩(wěn)的起點(diǎn)是房地產(chǎn)銷售增速企穩(wěn)回升,通過量的回升帶動(dòng)價(jià)的企穩(wěn)�,同時(shí)傳送至房地產(chǎn)投資端。2005年以來����,中國(guó)商品住宅銷售面積增速大約領(lǐng)先70大中城市新房銷售價(jià)格增速四個(gè)月�����。住宅新開工面積增速與70大中城市新房?jī)r(jià)格增速保持了較高的同步性��,也就是說開發(fā)商的開工反應(yīng)與調(diào)價(jià)行為基本同步���。房屋新開工面積與房地產(chǎn)投資增速總體上也是同步的,但新開工面積增速波動(dòng)幅度更大���,相對(duì)來說更加靈敏�����,比如2024年新開工面積增速降幅收窄,同期房地產(chǎn)投資增速也實(shí)現(xiàn)了止跌�����。

值得指出的是���,從“房企拿地─新開工─施工─竣工”的邏輯鏈條出發(fā)���,土地出讓似乎應(yīng)該是房地產(chǎn)投資的領(lǐng)先指標(biāo)��。但從數(shù)據(jù)來看���,房屋新開工面積與土地成交規(guī)劃建筑面積之間基本是同步變動(dòng)的。當(dāng)房企決定擴(kuò)張投資時(shí)���,往往同步推進(jìn)拿地與開工����,其原因在于��,房企的土地存貨在多數(shù)時(shí)候較為充裕����,并不是新開工的緊約束。2011年以來�,每年的成交土地規(guī)劃建筑面積都絕對(duì)高于房屋新開工面積。

因此�,并不能依據(jù)過去兩年土地成交持續(xù)低迷,作為推斷2025年房地產(chǎn)投資不能止跌回穩(wěn)的原因��。事實(shí)上���,2022年以來��,土地成交規(guī)劃建筑面積的同比降幅一直低于新開工面積的���,與不少城投公司拿地后開工率較低有關(guān)����。2024年已經(jīng)出現(xiàn)了房屋新開工面積同比增速逆勢(shì)回升的現(xiàn)象���,很可能與近年來所拿地塊需要加緊開工有關(guān)��。

供需改善 樓市回穩(wěn)在望

筆者認(rèn)為�,2025年中國(guó)房地產(chǎn)市場(chǎng)具備“止跌回穩(wěn)”的基礎(chǔ)����,其彈性取決于穩(wěn)經(jīng)濟(jì)和去庫(kù)存的政策力度。首先���,2024年6月以來,商品住宅銷售面積同比跌幅連續(xù)五個(gè)月收窄���,有望帶動(dòng)2025年房?jī)r(jià)的同比跌幅收窄����,但在一段時(shí)間內(nèi)房?jī)r(jià)同比可能仍處負(fù)增區(qū)間。2024年10月中央政治局會(huì)議定調(diào)“促進(jìn)房地產(chǎn)市場(chǎng)止跌回穩(wěn)”以來����,新房和二手房銷售面積都出現(xiàn)了更為明顯的好轉(zhuǎn)。

其次���,2025年房地產(chǎn)止跌回穩(wěn)具有客觀基礎(chǔ)��。從潛在需求來看�,中國(guó)房地產(chǎn)銷售已經(jīng)連續(xù)三年低于潛在需求水平��,2024年預(yù)計(jì)比潛在需求低2.7億平米��;從購(gòu)房能力來看�,經(jīng)過三年減少購(gòu)房,城鎮(zhèn)居民儲(chǔ)蓄得以積累�����,此前購(gòu)買力透支的狀況已明顯緩解����;從購(gòu)房成本來看,房?jī)r(jià)跌約15%、首付比例平均降約10至30%����、貸款利率較2021年末下降2.23個(gè)百分點(diǎn),購(gòu)房的近期與遠(yuǎn)期成本均已明顯降低���。?

再次���,現(xiàn)階段要將已經(jīng)存在的購(gòu)房能力轉(zhuǎn)化為購(gòu)房意愿,尤其需要形成較為穩(wěn)定的收入預(yù)期����,才能加快形成房地產(chǎn)“銷售好轉(zhuǎn)─價(jià)格回升”相互促進(jìn)的正向循環(huán)。本次房?jī)r(jià)調(diào)整的時(shí)長(zhǎng)和深度超過以往�����,改變了居民對(duì)于中國(guó)房地產(chǎn)大周期的預(yù)期��。如此�,在居民購(gòu)房決策中,就要加上房?jī)r(jià)可能進(jìn)一步下跌的預(yù)期�����,這會(huì)導(dǎo)致購(gòu)房能力無法轉(zhuǎn)化為購(gòu)房意愿���。

最后����,當(dāng)前穩(wěn)地產(chǎn)與穩(wěn)經(jīng)濟(jì)是相互嵌套的����,地產(chǎn)調(diào)整拖累經(jīng)濟(jì)增長(zhǎng)、經(jīng)濟(jì)下行進(jìn)一步遏制購(gòu)房意愿�、且地方財(cái)政亦受明顯拖累,跳出這一負(fù)反饋更需要中央政府介入�����。2024年5月17日國(guó)務(wù)院出臺(tái)“保障房收儲(chǔ)”的需求端支持政策��,為此央行設(shè)立了3000億元保障性住房再貸款����。

保障房收儲(chǔ)存在一些堵點(diǎn):首先,地理性的供需錯(cuò)配�。保障房需求主要集中在一、二線城市�,而商品房去庫(kù)存壓力更主要集中在三四線城市��。其次����,項(xiàng)目缺乏盈利激勵(lì)�����,價(jià)格撮合難度大�。據(jù)諸葛找房數(shù)據(jù),2024上半年重點(diǎn)50城租金回報(bào)率為2.03%����,其中一線城市為1.79%。而項(xiàng)目資金成本最低也等于再貸款利率的1.75%���,加上商業(yè)銀行必要的盈利需要�����、租賃住房的改造�����、運(yùn)營(yíng)和空置成本等�����,地方國(guó)企缺乏盈利空間���。再次,打折收儲(chǔ)與穩(wěn)房?jī)r(jià)存在矛盾���。對(duì)開發(fā)商來說�����,由地方政府收購(gòu)的優(yōu)點(diǎn)是可以更快回籠資金���,但折價(jià)過多勢(shì)必影響開發(fā)商出售意愿。而地方政府收購(gòu)存量商品房后轉(zhuǎn)為配售或配租����,重新進(jìn)入市場(chǎng)后,若價(jià)格明顯偏低�,可能對(duì)周邊房?jī)r(jià)和租金形成沖擊。

要打通上述堵點(diǎn)��,一方面需要進(jìn)一步降低資金成本�����,如將收儲(chǔ)納入地方政府專項(xiàng)債資金投向領(lǐng)域,淡化項(xiàng)目收益自平衡要求�,給予保障性住房貸款1-2個(gè)百分點(diǎn)的財(cái)政貼息等;另一方面���,有必要擴(kuò)大收儲(chǔ)政策的用途范圍���,如與以舊換新政策相結(jié)合,收儲(chǔ)房源作為拆遷安置房使用�,增加先租后售方案等?��! ?/p>

?���。ㄗ髡邽槠桨沧C券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)