圖:A股中有大量公司具有較高的成長(zhǎng)性,自然有投資價(jià)值���。

過(guò)去A股廣為詬病的是��,市場(chǎng)的融資功能發(fā)揮得比較好�,而投資功能發(fā)揮欠佳��。于是達(dá)成的共識(shí)是著力發(fā)揮投資功能�,弱化融資功能。筆者認(rèn)為�����,A股市場(chǎng)作為新興市場(chǎng),出現(xiàn)的各類問(wèn)題有其必然性�����,而在應(yīng)對(duì)上往往浮于表面�,因?yàn)楹鲆暳吮硐蟊澈蟮纳顚釉颉?/p>

2022年前三季度,A股新股(IPO)融資規(guī)模達(dá)4370億元(人民幣�����,下同)��,成為全球新股發(fā)行規(guī)模最大的市場(chǎng)����;2024年前三季度A股IPO融資總額只有478億元��,僅69家公司上市����,相比2022年的304家公司上市,大幅減少87%�����。也就是說(shuō)2024年以來(lái),A股市場(chǎng)的融資功能已經(jīng)大幅退化�。

回望今年9月24日之前,A股的走勢(shì)仍然比較弱��,并沒(méi)有因?yàn)槿谫Y規(guī)模的下降而改觀�����。9月24日以后A股走強(qiáng)��,重要原因是國(guó)務(wù)院多個(gè)部委推出刺激經(jīng)濟(jì)和活躍資本市場(chǎng)的增量政策�����,與IPO規(guī)?�?s減沒(méi)有直接關(guān)系���。

從歷史上看��,A股市場(chǎng)先后共有九次暫停新股發(fā)行����,盡管當(dāng)時(shí)暫停新股發(fā)行能起到穩(wěn)定股市的作用��,但之后股市又開始走弱,核心原因是當(dāng)時(shí)A股市場(chǎng)的估值水平總體偏高�����。筆者曾做過(guò)以下統(tǒng)計(jì)�,即從1990年至2018年末的二十八年間,A股價(jià)格既受到盈利增長(zhǎng)的正貢獻(xiàn)�,又受到估值水平下移的負(fù)貢獻(xiàn),其中估值水平下移對(duì)股指的負(fù)貢獻(xiàn)大約每年為2%左右��。

長(zhǎng)線資金比例較低

大家普遍都認(rèn)為A股市場(chǎng)熊長(zhǎng)牛短���,從指數(shù)的表現(xiàn)看確實(shí)如此����,滬深300指數(shù)2015年最高達(dá)到5380點(diǎn)��,之后就一路下行���,2021年達(dá)到5930點(diǎn),之后又一路下行���,如今雖有反彈�����,但只有4000點(diǎn)上下��。

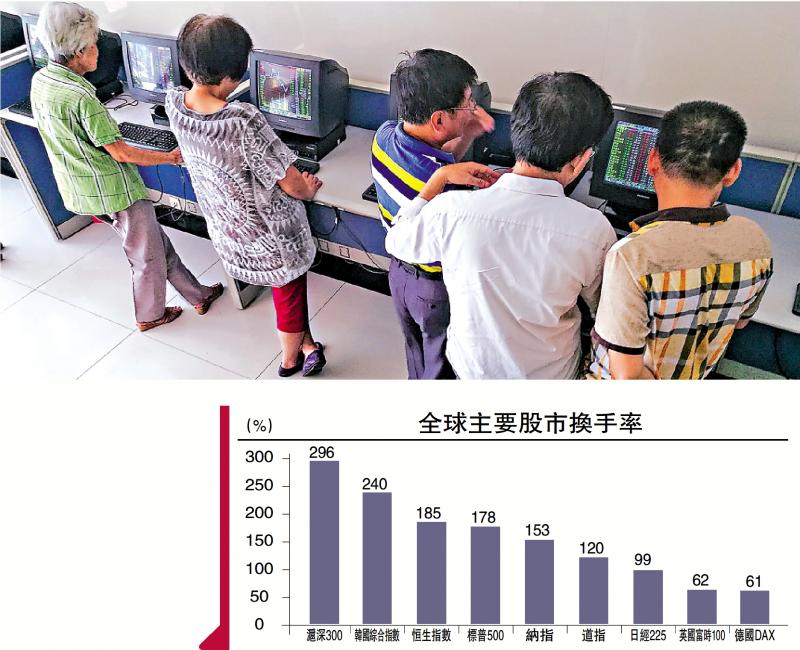

但如果比較全球主要股市的換手率水平����,發(fā)現(xiàn)A股的換手率(也稱“周轉(zhuǎn)率”)明顯領(lǐng)先于美國(guó)的納斯達(dá)克指數(shù)和標(biāo)普500指數(shù)所覆蓋的上市公司。取2022年年初至今年三季度末的滬深300股票的年化換手率���,與同期的全球主要指數(shù)對(duì)應(yīng)的股票年化換手率�,則滬深300的年化換手率接近3倍�,標(biāo)普500為1.78倍,納斯達(dá)克指數(shù)為1.53倍���。而過(guò)去三年表現(xiàn)較好的日經(jīng)225的年化換手率只有1倍�。

既然活躍度那么高��,那么A股的估值水平是否被低估了呢��?從全球主要股市的最新數(shù)據(jù)表明��,估值(P/E)最低的仍是港股���,為9.6倍��,其次是滬深300�,為12.6倍,標(biāo)普500為28.4倍�����,納斯達(dá)克指數(shù)估值水平最高�,為43.7倍。從股息率看�����,恒生指數(shù)為4.0%���,滬深300為3.0%���,標(biāo)普500為1.2%,納斯達(dá)克指數(shù)為0.7%���。

一般而言�����,公司預(yù)期年均盈利增長(zhǎng)率超過(guò)市盈率被認(rèn)為具有投資價(jià)值����,如市盈率20倍����,而盈利增長(zhǎng)率能持續(xù)保持20%以上。這些年來(lái)�,A股的平均PE水平顯著回落,但上市公司的總盈利增速也是下降的���。其中�,最近兩年(2023年和2024年)所有上市公司的合計(jì)稅后利潤(rùn)均略有下降�����。

從今年的前三季度數(shù)據(jù)看����,5356家上市公司歸屬母公司的淨(jìng)利潤(rùn)總額為4.41萬(wàn)億元,與去年同期相比下降0.54%�����。根據(jù)國(guó)資委的數(shù)據(jù),前三季度國(guó)有及國(guó)有控股企業(yè)的總利潤(rùn)同比下降2.3%����。因此,就總體而言����,我們不能說(shuō)A股目前的估值水平已經(jīng)非常低了。當(dāng)然���,A股中有大量公司具有較高的成長(zhǎng)性����,自然有投資價(jià)值�����。

反觀美股����,無(wú)論是標(biāo)普還是納斯達(dá)克,其平均市盈率接近30倍或超過(guò)40倍�,難道未來(lái)美國(guó)上市公司的平均盈利水平可以達(dá)到30%?顯然��,美股的整體泡沫很大。但美股的走勢(shì)依然較強(qiáng)��,說(shuō)明股市與預(yù)期有很大關(guān)系���,并不是估值高了一定會(huì)跌,估值低了一定會(huì)漲���。

如果把中美上市公司按市值大小排序的前500家進(jìn)行比較��,發(fā)現(xiàn)中國(guó)市值前500家(約前10%)的上市公司市盈率平均值30.9倍�,中位數(shù)18.7倍�����;美股市值前500家公司市盈率平均數(shù)29.3����,中位數(shù)23.4。盡管中美大市值公司平均市盈率幾乎一樣����,但平均淨(jìng)資產(chǎn)收益率卻大相逕庭。從2024年一季報(bào)看中國(guó)市值前500家上市公司ROE(淨(jìng)資產(chǎn)回報(bào)率)平均數(shù)為10%����,中位數(shù)為9.6%����;美股市值前500家公司的ROE平均數(shù)33.7%��,中位數(shù)為14.7%�����。

A股市場(chǎng)是以個(gè)人投資者為主���,這些年來(lái)監(jiān)管層一直提倡發(fā)展機(jī)構(gòu)投資者�,吸引中長(zhǎng)線資金入市��。與十年前相比��,A股的機(jī)構(gòu)投資者數(shù)量明顯增加�,市場(chǎng)規(guī)范化程度不斷提高。但同時(shí)也要看到�,長(zhǎng)線資金的入市比例并不高。

如中國(guó)養(yǎng)老金���、保險(xiǎn)資金的權(quán)益投資占其總投資的平均占比僅為12%和10%�����,遠(yuǎn)低于國(guó)際水平約50%的水平��,也與中國(guó)監(jiān)管部門規(guī)定的社?;?0%�、保險(xiǎn)資金45%上限相比,差距甚遠(yuǎn)���?��?赡艿脑蛟谟冢芙o中長(zhǎng)線投資者得到穩(wěn)定分紅回報(bào)的公司數(shù)量并不多����。

一般而言,大市值公司的股價(jià)波動(dòng)性會(huì)小于中小市值公司��。再比較中美股票的市值結(jié)構(gòu)�����,美股超過(guò)100億美元市值的公司有854家,A股只有167家��;美股超過(guò)1000億美元市值的公司有127家��,A股只有10家�。

中小公司估值偏高

A股還存在中小市值公司的估值水平偏高問(wèn)題。如美股市值中位數(shù)為6.9億美元�����,按最新匯率算為50億元人民幣�����,而A股市值中位數(shù)為38.6億元����,說(shuō)明美股上市公司的規(guī)模普遍比A股大。美股低于1億美元市值的公司1468家�,A股只有103家。

A股的小市值公司數(shù)量少��,主要原因是市場(chǎng)給予中小市值公司較高的估值導(dǎo)致的����。所謂的“炒短�����、炒新�����、炒小”習(xí)俗長(zhǎng)期存在�。如科創(chuàng)板開設(shè)已超過(guò)五年��,共有273家科創(chuàng)板股票跌破發(fā)行價(jià)�����,占比達(dá)到47.3%��,這也導(dǎo)致了科創(chuàng)板指數(shù)的走弱�。有一個(gè)比較主流的觀點(diǎn)認(rèn)為�,這是因?yàn)樯鲜匈|(zhì)量把關(guān)不嚴(yán)引起的,但注冊(cè)制的核心是信息充分披露�,納斯達(dá)克上市公司質(zhì)量一定不如中國(guó)的科創(chuàng)板,差別在于它們實(shí)行嚴(yán)格的退市制度���,把質(zhì)量低劣的股票剔除����。

作為新興市場(chǎng),相當(dāng)一部分個(gè)人投資者喜歡聽故事�����,不喜歡講估值����,導(dǎo)致很多中小市值公司交易非常活躍�,估值水平長(zhǎng)期居高不下。三十多年來(lái)�,A股市場(chǎng)始終沒(méi)有出現(xiàn)成熟市場(chǎng)常見的新股發(fā)行難問(wèn)題,長(zhǎng)期呈現(xiàn)出供不應(yīng)求的局面����,故恢復(fù)常態(tài)化IPO并不會(huì)對(duì)A股帶來(lái)多少?zèng)_擊,若采取優(yōu)勝劣汰機(jī)制�,反而能讓股市健康成長(zhǎng),股指欣欣向榮�。

從存量與增量的關(guān)系看,當(dāng)存量規(guī)模較小的時(shí)候(如90年代)��,IPO帶來(lái)的增量對(duì)存量的影響比較大����,故當(dāng)時(shí)暫停新股發(fā)行是可以理解的�。如今A股市場(chǎng)市值80多萬(wàn)億元����,共有5360余家上市公司,若每年增加200家IPO�����,也只占存量比例的3%多一點(diǎn)���。

實(shí)際上注冊(cè)制已經(jīng)為更多中小企業(yè)上市提供了便利��,只要做到信息充分披露�,嚴(yán)格執(zhí)行退市制度�����,是完全可以滿足投資者投資中小市值股票的需求�。在股市陸港通開通已經(jīng)十年的情況下����,A股的價(jià)格仍然普遍高于其對(duì)應(yīng)的H股�,說(shuō)明了什么��?說(shuō)明A股的投資者對(duì)于“估值”的絕對(duì)水平或股息率高低并不是很看重����,比較在意的恐怕還是能否獲得價(jià)差收益。

擴(kuò)融資規(guī)模 發(fā)揮投資功能

提高上市公司質(zhì)量是一個(gè)長(zhǎng)期任務(wù)�����,不可能在短期內(nèi)立竿見影�����。假設(shè)高質(zhì)量的優(yōu)秀公司占比為10%���,上市100家���,只有10家優(yōu)秀企業(yè),那么����,上市1000家呢?就有100家����,可以大幅增加A股市場(chǎng)的價(jià)值投資標(biāo)的�。而且在供給大幅增加的作用下���,中小市值公司整體估值水平偏高現(xiàn)象可以逐步消失�。

美國(guó)股市在過(guò)去兩百多年里�,大約80%左右的公司已經(jīng)退市,符合二八定律��。因?yàn)槠髽I(yè)都是生命周期��,大部分公司退市是很正常的���,如中國(guó)非上市的中小企業(yè)平均壽命只有三年左右���。而且,迄今美國(guó)剩余的5500多家上市公司中����,真正對(duì)股價(jià)指數(shù)上漲帶來(lái)貢獻(xiàn)的公司數(shù)量不到20%�。

由此可見,美國(guó)所有上市公司的質(zhì)量不見得比A股好�����。注冊(cè)制實(shí)際上是把上市公司的質(zhì)量評(píng)估交給了投資者,這是一種進(jìn)步����。但如果讓監(jiān)管者來(lái)嚴(yán)把質(zhì)量關(guān),則實(shí)質(zhì)上又回到了審批制或核準(zhǔn)制��。

可能并不是因?yàn)槭袌?chǎng)的融資功能過(guò)于強(qiáng)大����,便讓股市失去了投資功能,恰恰是因?yàn)槭袌?chǎng)的異?�;钴S�����,給予股市較高的流動(dòng)性溢價(jià)��,反而使市場(chǎng)缺少可投資的權(quán)益類標(biāo)的�����,這導(dǎo)致新股上市就被眾多參與者熱捧��。那么,擴(kuò)大融資規(guī)模���,才能讓真正的投資者��、讓中長(zhǎng)線資金有更多����、更好的可選擇品種�,讓市場(chǎng)的投資功能更好地發(fā)揮出來(lái)。

?�。ㄗ髡邽橹刑┳C券首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)