圖:美國(guó)CPI增速結(jié)構(gòu)及預(yù)測(cè)

8��、9月份的美國(guó)CPI數(shù)據(jù)��,證偽了前期的經(jīng)濟(jì)衰退預(yù)期���,后續(xù)美聯(lián)儲(chǔ)降息節(jié)奏是否有變�?筆者認(rèn)為�����,年內(nèi)兩次0.25厘仍是基準(zhǔn)假設(shè)��,但需關(guān)注明年降息不達(dá)預(yù)期的可能性����。

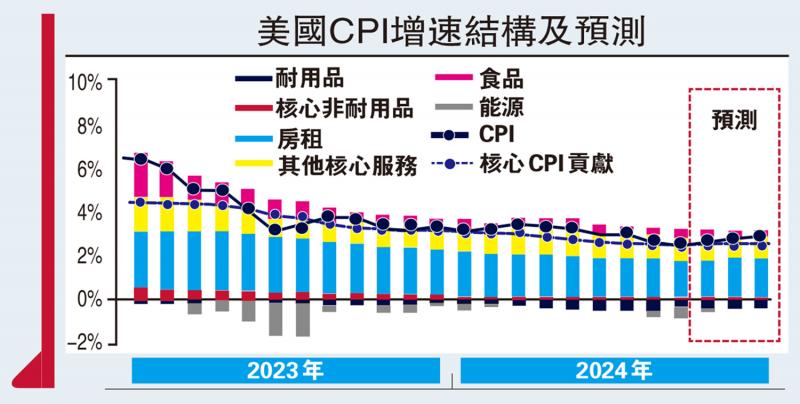

9月美國(guó)CPI同比2.4%,環(huán)比0.2%�,市場(chǎng)預(yù)期同比為2.3%,略超市場(chǎng)預(yù)期強(qiáng)勁�。首先���,能源CPI隨油價(jià)回落而降溫,無(wú)驚無(wú)喜�����。從核心通脹結(jié)構(gòu)來(lái)看�����,除了房租分項(xiàng)之外����,9月核心CPI多分項(xiàng)升溫。其中���,車輛通脹主要反映前幾月二手車價(jià)格回升�����,核心非耐用品通脹反映今年以來(lái)進(jìn)口價(jià)格上升����,核心非房租服務(wù)通脹反彈對(duì)應(yīng)近幾月美國(guó)非農(nóng)平均時(shí)薪增速����、服務(wù)業(yè)PMI(采購(gòu)經(jīng)理人指數(shù))的上升。具體來(lái)看:

在車輛�、核心非耐用品分項(xiàng)支撐下,9月美國(guó)核心商品通脹環(huán)比增長(zhǎng)0.2%���,較8月份的-0.2%大幅回升��。第一�,9月美國(guó)車輛CPI(包含新車����、二手車)環(huán)比0.3%,前值-0.2%����,主要反映前幾月美國(guó)Manheim二手車價(jià)格指數(shù)的反彈。美國(guó)車輛CPI同比自2022年以來(lái)長(zhǎng)期維持在負(fù)區(qū)間�,未來(lái)要關(guān)注降息背景下美國(guó)車輛消費(fèi)、通脹是否會(huì)受到提振���。第二�,9月美國(guó)核心非耐用品通脹亦有所升溫��,這主要反映前期美國(guó)非耐用品進(jìn)口價(jià)格以及PPI的提升,這在四季度可能具備持續(xù)性����。

9月美國(guó)核心服務(wù)CPI結(jié)構(gòu)頗有波折,核心非房租服務(wù)分項(xiàng)有所升溫����,但房租通脹在9月有所降溫。第一���,核心非房租服務(wù)中���,醫(yī)療、交運(yùn)等多分項(xiàng)環(huán)比高于8月�����,9月核心非房租服務(wù)的升溫可能反映近幾月美國(guó)居民薪資的反復(fù)���,這一點(diǎn)在私人非農(nóng)平均時(shí)薪�、服務(wù)業(yè)PMI中均可以看出�����。第二,9月房租CPI環(huán)比0.2%�����,較8月的0.5%降溫�,但根據(jù)前期房?jī)r(jià)上漲指引��,美國(guó)四季度至明年上半年的房租通脹仍可能表現(xiàn)出較強(qiáng)韌性��。

筆者此前就已經(jīng)指出���,美國(guó)四季度可能面臨通脹壓力再起的風(fēng)險(xiǎn)���,主要因素是房租通脹(房?jī)r(jià))、核心非耐用品(進(jìn)口價(jià)格傳導(dǎo))���。若當(dāng)前美國(guó)就業(yè)強(qiáng)勢(shì)狀況持續(xù)�����,則與薪資關(guān)系緊密的核心非房租服務(wù)通脹也可能成為通脹韌性的來(lái)源����。而展望明年,通脹黏性仍是主基調(diào)�,在降息的累計(jì)影響下,存在結(jié)構(gòu)性的二次通脹壓力�����。

不但美國(guó)通脹數(shù)據(jù)強(qiáng)于市場(chǎng)預(yù)期��,近期美國(guó)各類經(jīng)濟(jì)數(shù)據(jù)也表現(xiàn)出較強(qiáng)韌性��,如國(guó)慶節(jié)期間公布的美國(guó)9月就業(yè)數(shù)據(jù)����、9月ISM服務(wù)業(yè)PMI。從更為高頻的數(shù)據(jù)來(lái)看�,花旗美國(guó)經(jīng)濟(jì)意外指數(shù)自7月以來(lái)持續(xù)回升,這對(duì)應(yīng)著市場(chǎng)對(duì)于美國(guó)經(jīng)濟(jì)信心強(qiáng)化�����,推動(dòng)近期10年期美債利率回升至4.0%以上��。此外�,10月末美國(guó)三季度GDP數(shù)據(jù)即將公布,根據(jù)最新亞特蘭大聯(lián)儲(chǔ)實(shí)時(shí)預(yù)測(cè),三季度美國(guó)GDP季調(diào)環(huán)比按年增速可能達(dá)3.2%���,高于二季度增速�����。

在美國(guó)二季度GDP公布之后��,市場(chǎng)對(duì)于美國(guó)下半年的經(jīng)濟(jì)增速預(yù)測(cè)不到2%,為何美國(guó)經(jīng)濟(jì)在三季度一步步展現(xiàn)出更強(qiáng)韌性呢�����?筆者認(rèn)為有兩方面因素可能是潛在支撐:財(cái)政發(fā)力�����、金融狀況放松����,美國(guó)實(shí)體較低的杠桿率也使得三季度颶風(fēng)沖擊對(duì)經(jīng)濟(jì)影響較小。第一��,目前美國(guó)CBO(國(guó)會(huì)預(yù)算辦公室)已披露截至9月的赤字?jǐn)?shù)據(jù)�,三季度美國(guó)聯(lián)邦政府赤字規(guī)模5607億美元,超過(guò)二季度及去年三季度水平,對(duì)于經(jīng)濟(jì)的支撐效果可能提升����。第二,三季度以來(lái)美國(guó)金融狀況進(jìn)一步放松�,主要?jiǎng)恿?lái)自于美債利率、抵押貸款利率的回落��,這相應(yīng)對(duì)于美國(guó)經(jīng)濟(jì)可能也有所支撐���。

財(cái)政發(fā)力空間受限

從市場(chǎng)預(yù)期來(lái)看�����,美國(guó)9月CPI數(shù)據(jù)超預(yù)期并未對(duì)降息預(yù)期形成較大沖擊����。近期公布的失業(yè)金數(shù)據(jù)高于市場(chǎng)預(yù)期��,對(duì)應(yīng)美國(guó)颶風(fēng)對(duì)于就業(yè)市場(chǎng)的沖擊����,從而美國(guó)10月就業(yè)數(shù)據(jù)也可能受到一定影響。由于美聯(lián)儲(chǔ)當(dāng)前對(duì)于就業(yè)下行風(fēng)險(xiǎn)的關(guān)注遠(yuǎn)高于通脹��,從而11月美聯(lián)儲(chǔ)繼續(xù)降息0.25厘仍然是大概率,但需關(guān)注明年降息不達(dá)預(yù)期的可能性�����。

對(duì)于美國(guó)經(jīng)濟(jì)來(lái)說(shuō)���,三季度經(jīng)濟(jì)表現(xiàn)不弱已經(jīng)是定局�,但有兩方面因素可能成為四季度經(jīng)濟(jì)的“逆風(fēng)”:一方面近期美債利率的回升�,可能會(huì)制約金融條件的放松;另一方面��,在“新財(cái)年+大選季+明年1月1日債務(wù)上限到期”的影響下����,四季度美國(guó)財(cái)政能否繼續(xù)發(fā)力需要觀察��。

對(duì)于美債利率來(lái)說(shuō)����,經(jīng)濟(jì)、大選的不確定性仍然將是決定其走勢(shì)的核心因素�。對(duì)于美匯指數(shù)來(lái)說(shuō),10月美匯指數(shù)重返102以上�����,美債利率上行是很大的主動(dòng)因素,未來(lái)需關(guān)注日央行加息進(jìn)程及歐央行降息進(jìn)程��。

?。ㄗ髡邽樯耆f(wàn)宏源首席經(jīng)濟(jì)學(xué)家)

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)