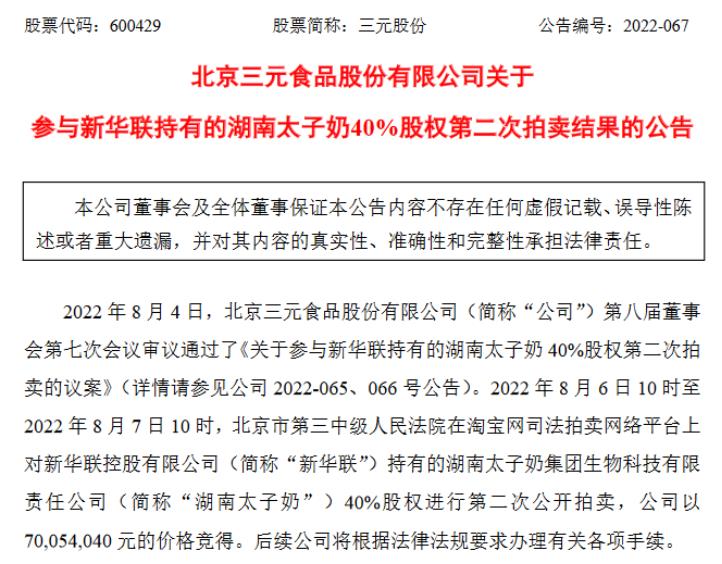

近日,曾因巨額債務(wù)銷(xiāo)聲匿跡的太子奶��,因“賣(mài)股”一事再次回歸大眾視野�����。8月8日�,三元股份發(fā)布公告稱(chēng),公司以約7005.4萬(wàn)元的價(jià)格競(jìng)得湖南太子奶40%的股權(quán)�。

據(jù)此前三元股份發(fā)布的太子奶40%股權(quán)資產(chǎn)評(píng)估報(bào)告摘要,新華聯(lián)控股持有的太子奶40%股權(quán)在評(píng)估基準(zhǔn)日2021年12月31日的市場(chǎng)價(jià)值為1.25億元。也就是說(shuō)�,在此次交易中,三元股份相當(dāng)于以估值5.6折拍下太子奶40%股份�,再加上在2011年2.25億元拿下的60%股份,三元將全資持有太子奶100%股份����。

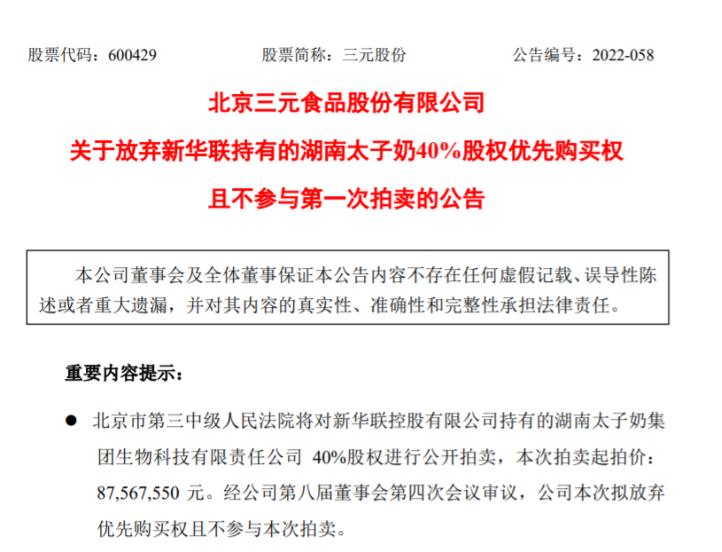

值得注意的是,從去年7月開(kāi)始��,太子奶的大股東新華聯(lián)控股就想出手這一部分股權(quán)����。但直到今年7月,這40%股權(quán)仍無(wú)人拍賣(mài)�。

而三元股份也從表示放棄太子奶股份的優(yōu)先購(gòu)買(mǎi)權(quán)且不參與拍賣(mài),到最終還是選擇接手這40%股權(quán)��。

對(duì)于三元股份的態(tài)度轉(zhuǎn)變�����,IPG中國(guó)區(qū)首席經(jīng)濟(jì)學(xué)家柏文喜分析認(rèn)為�,從上個(gè)月的不參與到如今5.6折拿下���,這個(gè)轉(zhuǎn)變應(yīng)該是基于上次流拍造成的40%未來(lái)走向的不確定性���,或許三元曾認(rèn)為拿下股份可能將不利于公司未來(lái)運(yùn)營(yíng)����,或者其認(rèn)為被流拍所驗(yàn)證的太子奶40%股份市場(chǎng)價(jià)格低于預(yù)期所致��。

而這一次三元股份接手太子奶��,是否能夠起到強(qiáng)強(qiáng)聯(lián)合的效果��?大公快消深入觀察�����。

曾經(jīng)的“標(biāo)王”五年內(nèi)凈虧損近6000萬(wàn)元

公開(kāi)資料顯示�,太子奶創(chuàng)建于1996年。1998年���,創(chuàng)始人李途純以8888萬(wàn)元的價(jià)格拿下央視日用消費(fèi)品類(lèi)的“年度標(biāo)王”�,自此太子奶開(kāi)啟了它的高光時(shí)刻�����。

1998年,太子奶被列入國(guó)家火炬計(jì)劃����;2005年被評(píng)為“中國(guó)十大影響力品牌”,同時(shí)被評(píng)為“中國(guó)馳名商標(biāo)”�����。

1996-2006年���,是太子奶的“黃金十年”�����。在這十年里�,太子奶做到了營(yíng)收20億元�。據(jù)長(zhǎng)江商報(bào)報(bào)道,其乳酸菌發(fā)酵飲料市場(chǎng)份額常年保持在70%以上����。

但在“黃金十年”之后,太子奶開(kāi)始謀求上市����。彼時(shí),太子奶為了拿到英聯(lián)��、高盛�����、摩根士丹利等私募股權(quán)基金���,達(dá)到多元擴(kuò)張的目的�,選擇與三大投行簽署了對(duì)賭協(xié)議�����,后者則借款7300萬(wàn)美元給李途純�。到了2008年,金融危機(jī)爆發(fā)��,太子奶被花旗銀行逼債�����,對(duì)賭協(xié)議一敗涂地���,上市夢(mèng)碎的同時(shí)���,李途純也背上了十幾億的債務(wù)�����。

最終���,進(jìn)退兩難的太子奶選擇破產(chǎn)重組,賣(mài)掉自己的股份以求重生�。

今時(shí)不同往日,昔日的太子奶可謂炙手可熱�。資本們還沉溺于太子奶的利潤(rùn)溫床,那時(shí)的“太子奶”并不愁賣(mài)�。

據(jù)公開(kāi)報(bào)道,當(dāng)時(shí)想要投資太子奶的公司包括方正集團(tuán)�、四川新希望集團(tuán)、長(zhǎng)沙新大新集團(tuán)���、海航食品集團(tuán)��、軟銀中國(guó)等���。最終在2011年9月份,新華聯(lián)控股���、三元股份以3.75億元資金聯(lián)手拿下太子奶100%股權(quán)���,三元股份出資60%,新華聯(lián)控股40%����。

彼時(shí)的三元股份在年報(bào)中提出,公司收購(gòu)太子奶是出于長(zhǎng)遠(yuǎn)發(fā)展的戰(zhàn)略性考慮����,是一次跨地域跨產(chǎn)業(yè)的資源整合。太子奶所具備的生產(chǎn)規(guī)模與可持續(xù)生產(chǎn)能力��,都是整合后快速崛起的良好基礎(chǔ)�。公司參與重整太子奶,不僅有助于擴(kuò)大公司在乳酸菌領(lǐng)域的市場(chǎng)份額��,對(duì)公司現(xiàn)有產(chǎn)品結(jié)構(gòu)�、市場(chǎng)結(jié)構(gòu)也將是較好的完善和補(bǔ)充,有利于強(qiáng)化公司在整體行業(yè)中的市場(chǎng)競(jìng)爭(zhēng)力����、市場(chǎng)占有率和影響力。

不過(guò)�,理想很豐滿(mǎn)�,現(xiàn)實(shí)很骨感����。

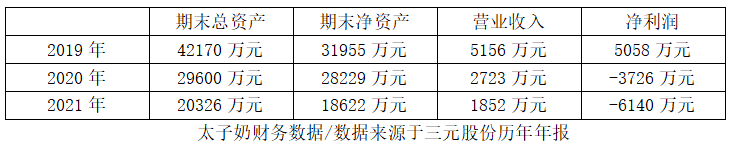

據(jù)三元股份的財(cái)報(bào)披露,2019—2021年太子奶的營(yíng)收分別為5156萬(wàn)元��、2723萬(wàn)元���、1852萬(wàn)元����,分別同比下降46.07%�、47.19%、31.98%��;2012年—2021年��,太子奶只有2015年��、2019年凈利潤(rùn)為正���,其他年份均為虧損����。截至2021年末,太子奶虧損達(dá)6140萬(wàn)元���。

太子奶連續(xù)幾年的巨額虧損�����,讓當(dāng)年勝出者之一的新華聯(lián)意欲再次出售股份。三元股份也是斟酌過(guò)后����,最終認(rèn)為“本次投資有利于湖南太子奶未來(lái)發(fā)展”才選擇收購(gòu)。不過(guò)���,三元也知道���,此次接盤(pán)“仍然可能面臨市場(chǎng)、經(jīng)營(yíng)等各方面不確定因素帶來(lái)的風(fēng)險(xiǎn)�,以及標(biāo)的資產(chǎn)完成過(guò)戶(hù)登記進(jìn)度存在不確定性、運(yùn)營(yíng)結(jié)果不及預(yù)期等風(fēng)險(xiǎn)”�。

三元收購(gòu)太子奶能否實(shí)現(xiàn)雙贏?

三元股份作為太子奶曾經(jīng)的第二大股東�����,其業(yè)績(jī)近年來(lái)并不太理想。

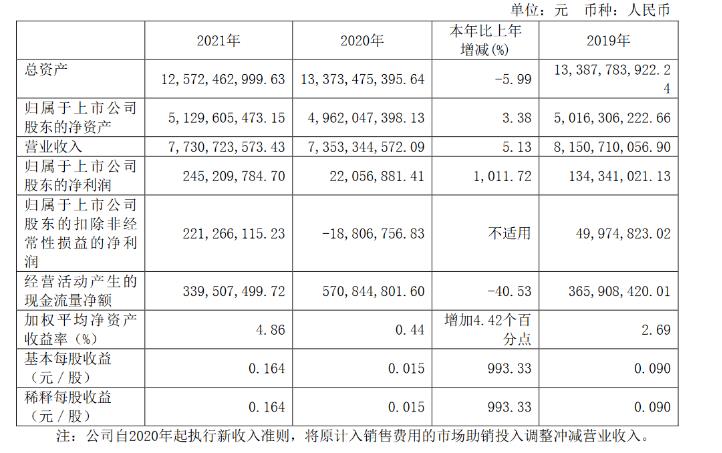

三元股份2021年年報(bào)顯示����,2019年—2021年,三元股份營(yíng)收從約81.51億元下降至約77.31億元�����,各年增速分別為9.32%�、-9.78%和5.13%,雖然2021年有所回升�,但總體而言其增速明顯下降。凈利潤(rùn)方面���,三元股份在2019及2020年分別下降25.51%��、83.58%�,降幅明顯���,但其2021年凈利潤(rùn)約2.45億元��,同比2020年增長(zhǎng)1011.72%�����。

4月29日�����,三元股份披露的2022第一季度的財(cái)務(wù)報(bào)告顯示��,期內(nèi)公司營(yíng)收約18.68億元��,同比增長(zhǎng)23.05%���;凈利潤(rùn)約4412萬(wàn)元����,同比下降42.72%�;基本每股收益0.0295元�����。

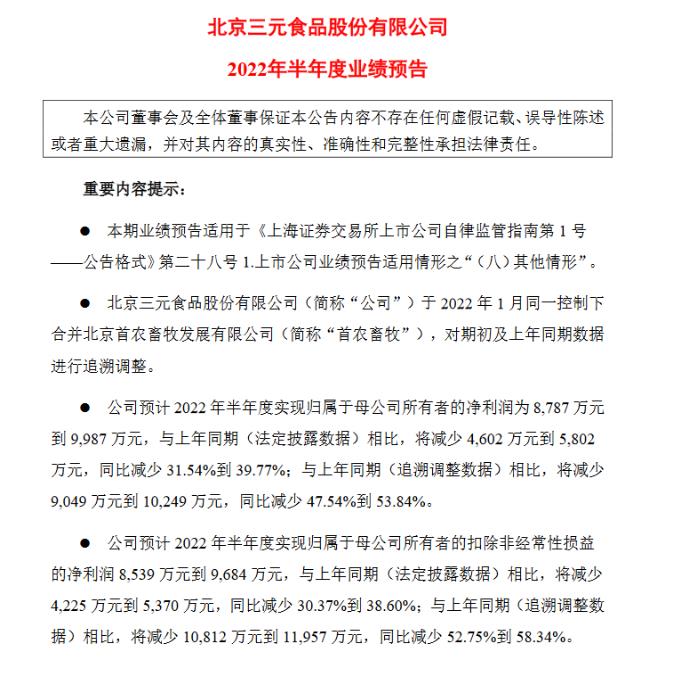

今年7月�,三元股份披露了2022年半年度業(yè)績(jī)預(yù)告,預(yù)計(jì)2022年半年度實(shí)現(xiàn)營(yíng)業(yè)收入42.6億元左右���,實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為8787萬(wàn)元到9987萬(wàn)元���,與上年同期(法定披露數(shù)據(jù))相比���,將減少4602萬(wàn)元到5802萬(wàn)元,同比減少31.54%到39.77%��;與上年同期(追溯調(diào)整數(shù)據(jù))相比�,將同比減少47.54%到53.84%。

據(jù)此可知�����,三元股份半年報(bào)不僅延續(xù)了一季度報(bào)增收不增利的境況��,凈利潤(rùn)也近乎“腰斬”����。

對(duì)此,柏文喜表示���,主業(yè)盈利能力是否穩(wěn)定��,還要看三元報(bào)表呈現(xiàn)的業(yè)務(wù)構(gòu)成中的變化�。三元股份出現(xiàn)凈利潤(rùn)的大幅波動(dòng),一方面可能與企業(yè)主營(yíng)業(yè)務(wù)的波動(dòng)有關(guān)����,另一負(fù)面也可能與企業(yè)不規(guī)律的大幅計(jì)提有關(guān),比如疫情爆發(fā)初期的2020年就有這方面的較大嫌疑�。

對(duì)于三元股份近年來(lái)的營(yíng)收和利潤(rùn)走向,柏文喜認(rèn)為�,這應(yīng)該與三元股份自身的企業(yè)戰(zhàn)略、業(yè)務(wù)布局�����、競(jìng)爭(zhēng)策略等有關(guān)���。“三元如今過(guò)半營(yíng)收來(lái)自北京�����,這和三元股份為北京市屬?lài)?guó)企以及始終將市場(chǎng)定位和布局與北京市場(chǎng)有關(guān),也與三元在北京市場(chǎng)的接受度較高而致使企業(yè)很難走出自身的舒適區(qū)有關(guān)�����,反過(guò)來(lái)阻礙了自身競(jìng)爭(zhēng)力的持續(xù)提升����。”

那么����,囿于北京的三元股份碰上穩(wěn)駐華中的太子奶�,能擦出不一樣的火花嗎?

中國(guó)食品產(chǎn)業(yè)分析師朱丹蓬表示���,太子奶屬于常溫乳酸菌飲品�����,這一品類(lèi)整體已經(jīng)“日落西山”�。如果產(chǎn)品沒(méi)有差異化��,渠道沒(méi)有利潤(rùn)和服務(wù)��,新生代消費(fèi)者不熟知其品牌�����,企業(yè)沒(méi)有資金和資源來(lái)支持營(yíng)銷(xiāo)���,太子奶的沒(méi)落不可避免����。

就三元股份而言,收購(gòu)太子奶除了三元股份本身就持有其60%的股份���,流拍不利于公司未來(lái)發(fā)展之外���,更大的原因是三元股份面對(duì)利潤(rùn)下滑所采取的措施。

有業(yè)內(nèi)人士表示��,太子奶作為乳酸菌龍頭企業(yè)�����,對(duì)于三元股份在乳酸菌賽道的布局有很大益處����。三元股份瞄準(zhǔn)的,很大可能還有太子奶在中南地區(qū)的市場(chǎng)和品牌地位���。

乳業(yè)高級(jí)分析師宋亮也持類(lèi)似看法���,他告訴大公快消����,三元股份全面接盤(pán)湖南太子奶��,有助于加強(qiáng)企業(yè)在中南地區(qū)的布局����,“湖南太子奶可能會(huì)成為三元股份在中南地區(qū)的重要生產(chǎn)基地和產(chǎn)品市場(chǎng)推廣平臺(tái)����。”

宋亮指出,作為老牌乳企���,太子奶在市場(chǎng)上的品牌形象過(guò)于老舊�,產(chǎn)品種類(lèi)也較為單一�����。“此外,太子奶還面臨市場(chǎng)推廣力度�、渠道能力較弱等問(wèn)題。能否挽回業(yè)績(jī)的虧損�����,主要看三元股份接下來(lái)對(duì)太子奶品牌的定位及塑造����。

朱丹蓬也表示,對(duì)于三元股份來(lái)說(shuō)����,太子奶或許是其走向全國(guó)的一個(gè)重要抓手,同時(shí)也是其渠道下沉的重要方式和手段���。“目前來(lái)看,如何盤(pán)活太子奶是三元股份首當(dāng)其沖需要解決的問(wèn)題�?��?傮w來(lái)說(shuō),此次的股權(quán)收購(gòu)對(duì)于三元股份及太子奶雙方都是比較好的選擇�����。”

朱丹蓬還表示����,太子奶的問(wèn)題其實(shí)也不少���,三元股份如今收購(gòu)太子奶���,很大可能是想要借助太子奶完成業(yè)績(jī)、股價(jià)、利潤(rùn)三足鼎立的頂層設(shè)計(jì)�����。整體來(lái)看�����,三元股份和太子奶是相輔相成的���,三元股份可以通過(guò)太子奶的市場(chǎng)網(wǎng)絡(luò)擴(kuò)張到全國(guó),而且可以很好的加持整個(gè)渠道的深度�����。

柏文喜則分析表示�����,競(jìng)拍太子奶�����,基于太子奶40%股權(quán)較低的價(jià)格����,如果競(jìng)拍成功顯然能夠與三元��、首農(nóng)畜牧等形成協(xié)同效應(yīng)��,且太子奶并非完全沒(méi)有扭虧的期望��,目前就說(shuō)競(jìng)拍太子奶未來(lái)又會(huì)成為一大累贅顯然有些武斷���。

三元股份也只是在公告中提到,“本次投資有利于湖南太子奶未來(lái)發(fā)展”���。

乳企收并購(gòu)“福禍相依”

規(guī)模效應(yīng)與互補(bǔ)性是關(guān)鍵

事實(shí)上�����,企業(yè)的收并購(gòu)本就“禍福相依”���,如果兩家企業(yè)之間可以形成規(guī)模效應(yīng),不僅可以提高產(chǎn)品的市場(chǎng)份額和市場(chǎng)競(jìng)爭(zhēng)力�,降低交易費(fèi)用,還可以讓被收購(gòu)企業(yè)“起死回生”���,提高企業(yè)的品牌價(jià)值��。二者之間產(chǎn)生的化學(xué)反應(yīng)�����,是可以創(chuàng)造出1+1>2的效果的����。

據(jù)不完全統(tǒng)計(jì)�,僅在2021年,我國(guó)乳制品行業(yè)就發(fā)生了13起并購(gòu)重組�。其中包括蒙牛30億收購(gòu)妙可藍(lán)多、宜品收購(gòu)青島奧特種羊場(chǎng)�、飛鶴收購(gòu)小羊妙可、伊利入股澳優(yōu)等��。

以伊利和澳優(yōu)為例���,在春節(jié)前的最后一個(gè)交易日��,近年來(lái)中國(guó)乳企之間規(guī)模最大的并購(gòu)案出現(xiàn)��。交易完成后��,伊利持有澳優(yōu)約6.21億股股份���。

不過(guò)��,澳優(yōu)并未在短期內(nèi)給伊利帶來(lái)大量利潤(rùn)��。與之相反的是���,背靠伊利這座大山,澳優(yōu)在今年2月因使用香蘭素被重罰接近1000萬(wàn)元���。也正是這一波操作��,摧毀了企業(yè)信譽(yù)的半壁江山����。

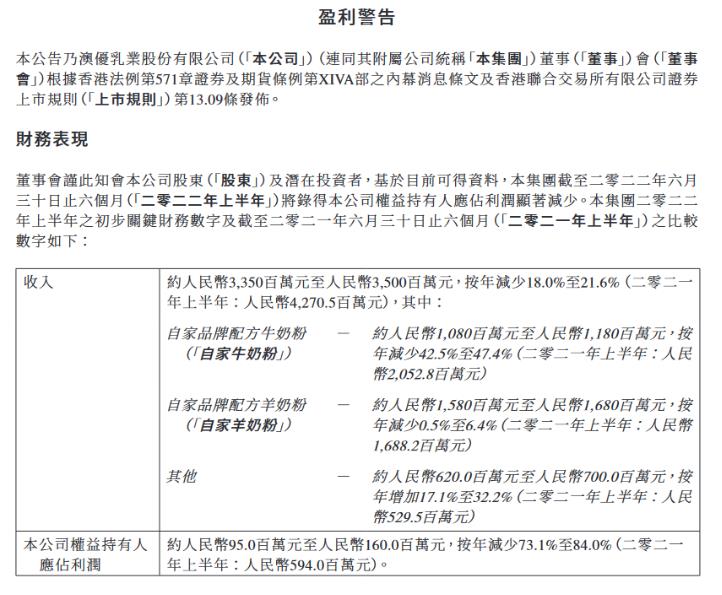

據(jù)7月3日澳優(yōu)發(fā)布的盈利預(yù)警�����,2022年上半年����,公司預(yù)計(jì)收入約33.5億元至35億元,按年減少18.0%至21.6%���;歸母凈利潤(rùn)約9500萬(wàn)元至1.6億元�����,按年減少73.1%至84.0%�。

不過(guò),也有很多乳企通過(guò)收并購(gòu)實(shí)現(xiàn)了一加一大于二的效果���。

以近幾年收并購(gòu)動(dòng)作頻頻的新乳業(yè)為例���,三年8起并購(gòu)引發(fā)市場(chǎng)很大關(guān)注度�。據(jù)了解,新乳業(yè)的并購(gòu)包括現(xiàn)代牧業(yè)�����、澳亞集團(tuán)���、一只酸奶牛�����、一番植�、寰美乳業(yè)等。新乳業(yè)董事長(zhǎng)席剛表示“新乳業(yè)上市之后的并購(gòu)策略卓有成效����。”董秘鄭世峰也表示,“今年要力爭(zhēng)實(shí)現(xiàn)挑戰(zhàn)收入20%的增長(zhǎng)����,同時(shí)凈利率要得到進(jìn)一步的增長(zhǎng),這是年報(bào)的目標(biāo)�����。”

2021年年報(bào)顯示�����,新乳業(yè)營(yíng)收89.67億元�����。以此計(jì)算�,意味著新乳業(yè)2022年目標(biāo)約為107億元。

從新乳業(yè)發(fā)布的2022年度第一季度報(bào)告看�����,其業(yè)績(jī)成上升態(tài)勢(shì)。具體看���,新乳業(yè)營(yíng)業(yè)收入23.17億元�,同比增長(zhǎng)15.02%��,歸母凈利潤(rùn)4345.45萬(wàn)元����,同比增長(zhǎng)48.70%,歸母扣非凈利3477.61萬(wàn)元�����,同比增長(zhǎng)66.97%�����。

而此次收購(gòu)太子奶的動(dòng)作是否能給三元帶來(lái)助益���,大公快消將持續(xù)關(guān)注。

京公網(wǎng)安備11010502037337號(hào)

京公網(wǎng)安備11010502037337號(hào)